Cho thuê nhà không hợp đồng: 7 rủi ro chủ nhà dễ gặp

Phân tích 7 rủi ro khi cho thuê nhà không hợp đồng, từ tranh chấp tiền cọc đến chiếm dụng tài sản, và cách chủ nhà giảm thiểu rủi ro.

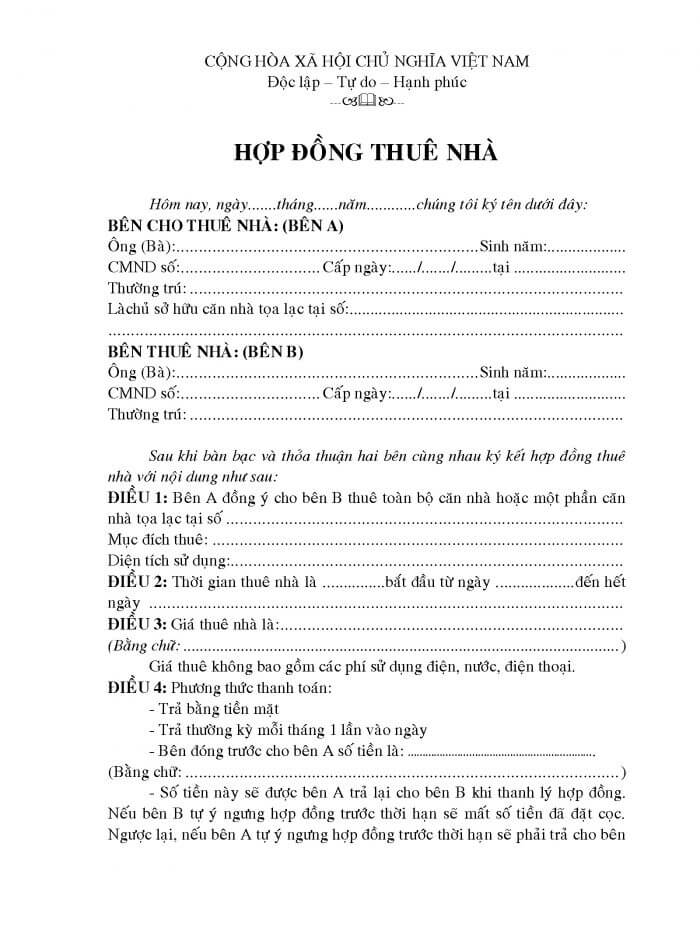

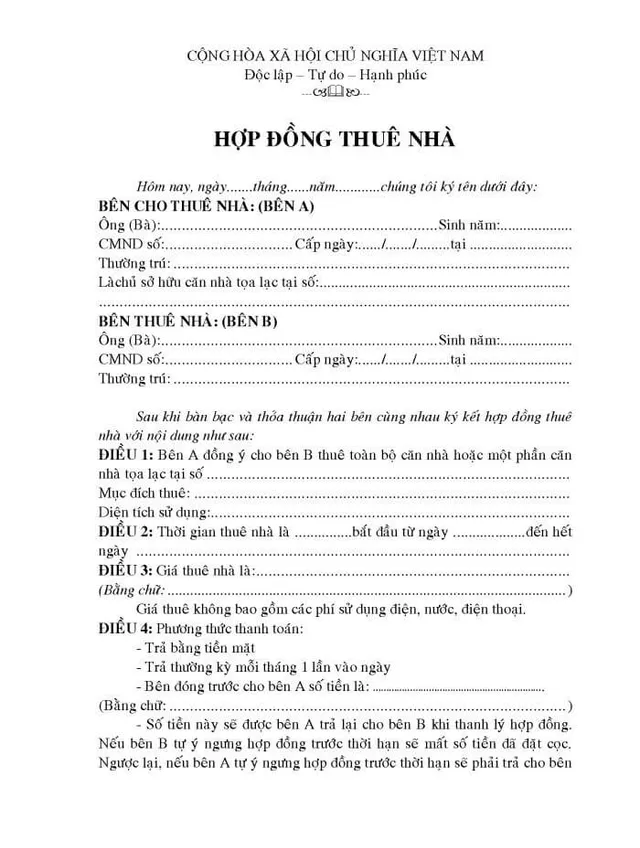

Một căn nhà trống nhìn qua có thể giống một cơ hội tạo dòng tiền dễ dàng. Chủ nhà chỉ cần tìm được người thuê phù hợp, thống nhất giá, nhận tiền đều đặn và xem như xong việc. Nhưng khi mọi thứ chỉ dừng ở thỏa thuận miệng, rủi ro không nằm ở ngày đầu bàn giao mà thường lộ ra khi có chậm tiền, ở quá hạn, hư hỏng tài sản hoặc phát sinh mâu thuẫn về quyền sử dụng.

Trong các bài phân tích của Stay My Home, điểm yếu lớn nhất của kiểu cho thuê không hợp đồng không phải là thiếu một tờ giấy, mà là thiếu một cơ chế để xác định rõ nghĩa vụ, trách nhiệm và bằng chứng nếu tranh chấp xảy ra. Với nhà ở, giá trị tài sản cao và thời gian sử dụng kéo dài, chỉ cần một chi tiết mơ hồ cũng có thể biến một mối quan hệ thuê nhà bình thường thành một chuỗi xử lý rất mệt cho chủ nhà.

Vì sao thuê nhà không hợp đồng dễ phát sinh rủi ro

Cho thuê nhà bằng thỏa thuận miệng thường xuất phát từ tâm lý muốn nhanh, muốn gọn và muốn tránh thủ tục. Chủ nhà thấy người thuê lịch sự, trả tiền đúng trong vài tháng đầu nên nghĩ rằng chưa cần văn bản vẫn có thể vận hành ổn. Người thuê cũng thường chấp nhận cách làm này vì cảm giác linh hoạt, ít ràng buộc và tiết kiệm thời gian. Vấn đề là sự “tiện” ở giai đoạn đầu lại làm mờ mọi ranh giới khi xảy ra sự cố.

Cơ chế rủi ro ở đây nằm ở chỗ hợp đồng không chỉ là tờ giấy ghi giá thuê. Nó còn là bằng chứng về thời hạn thuê, tiền đặt cọc, cách thanh toán, nghĩa vụ sửa chữa, điều kiện chấm dứt và cách bàn giao lại nhà. Khi thiếu văn bản, mọi thứ phải quay về tin nhắn, chuyển khoản, ghi âm hoặc lời làm chứng. Những dấu vết này có giá trị nhất định, nhưng thường rời rạc, khó đồng bộ và rất dễ bị diễn giải khác nhau. Trong tranh chấp bất động sản, một điểm mơ hồ nhỏ cũng đủ làm lệch toàn bộ câu chuyện, vì quyền sử dụng tài sản là vấn đề kéo dài chứ không phải giao dịch một lần.

Điều đáng chú ý là nhiều chủ nhà chỉ phát hiện lỗ hổng này khi người thuê đã chuyển vào ở, đã mang đồ đạc vào nhà, hoặc đã phát sinh sự cố đầu tiên. Lúc đó, việc quay lại dựng quy tắc rất khó vì quan hệ hai bên đã chuyển từ “thương lượng” sang “xử lý hậu quả”. Nếu nhìn đúng bản chất, cho thuê không hợp đồng không phải là ít thủ tục hơn, mà là chuyển phần rủi ro sang giai đoạn sau. Người chịu áp lực lớn nhất thường vẫn là chủ nhà, vì người nắm tài sản là người phải xử lý mọi thiệt hại, mọi chậm trễ và mọi tranh chấp phát sinh.

Ba rủi ro về tiền và nghĩa vụ thanh toán

Rủi ro đầu tiên là khó đòi tiền cọc và tiền thuê khi người thuê vi phạm. Nhiều chủ nhà nhận cọc bằng lời nói, không ghi rõ cọc dùng để làm gì, khấu trừ trong trường hợp nào, thời hạn hoàn trả ra sao và bên nào chịu chi phí nếu tài sản có hư hỏng. Khi người thuê trả phòng sớm, bỏ đi đột ngột hoặc để lại hóa đơn chưa thanh toán, chủ nhà rất khó chứng minh phần nào được giữ lại từ tiền cọc, phần nào phải hoàn trả.  Nếu chỉ có chuyển khoản và vài dòng nhắn tin, câu chuyện thường biến thành tranh cãi về “tôi đã trả đủ” hay “anh/chị đã đồng ý miệng”, trong khi thiếu hẳn một mốc cam kết rõ ràng để bám vào.

Nếu chỉ có chuyển khoản và vài dòng nhắn tin, câu chuyện thường biến thành tranh cãi về “tôi đã trả đủ” hay “anh/chị đã đồng ý miệng”, trong khi thiếu hẳn một mốc cam kết rõ ràng để bám vào.

Rủi ro thứ hai là không kiểm soát được các khoản phát sinh trong quá trình ở. Điện, nước, phí giữ xe, internet, phí quản lý, phí vệ sinh hay chi phí sửa chữa nhỏ là những khoản rất dễ bị bỏ quên lúc bắt đầu thuê. Khi không có hợp đồng, chủ nhà thường không có cơ sở để tách phần nào là chi phí người thuê chịu, phần nào là chi phí tài sản thuộc trách nhiệm của chủ nhà. Cơ chế của vấn đề này là dòng tiền bị trộn với nhau. Một khi các khoản thu và nghĩa vụ không được chốt trước, đến cuối kỳ rất khó truy ra khoản nào là sử dụng thực tế, khoản nào là chi phí bất thường, khoản nào là hao mòn tự nhiên. Người thuê có thể cho rằng mình chỉ dùng bình thường, còn chủ nhà lại cảm thấy mình đang gánh thay những khoản vốn phải được thanh toán riêng.

Rủi ro thứ ba là tranh cãi về giá thuê, gia hạn và trả nhà cuối kỳ. Khi thị trường biến động, người thuê thường muốn giữ nguyên giá cũ. Ngược lại, chủ nhà có thể muốn điều chỉnh theo mặt bằng mới hoặc theo chi phí bảo trì tăng lên. Nếu thỏa thuận ban đầu chỉ nói miệng, không có thời điểm xem xét lại giá, không có điều kiện gia hạn và không có mốc báo trước khi chấm dứt, cả hai bên dễ rơi vào thế giằng co. Bản chất của rủi ro này là không có “điểm khóa” về thời gian. Nhà là tài sản có vòng đời dài, nên một điều khoản mơ hồ hôm nay có thể tạo ra khác biệt rất lớn sau vài tháng, nhất là khi người thuê đã ổn định sinh hoạt và không muốn rời đi đúng lúc chủ nhà cần lấy lại nhà để sửa chữa hoặc cho thuê lại.

Hai rủi ro về quyền cho thuê và tình trạng tài sản

Rủi ro thứ tư là chủ nhà không chứng minh được quyền cho thuê trọn vẹn nếu tài sản thuộc sở hữu chung hoặc liên quan đến hôn nhân. Trong thực tế Việt Nam, không ít căn nhà đứng tên một người nhưng lại là tài sản hình thành trong thời kỳ hôn nhân, hoặc là tài sản đồng sở hữu giữa nhiều thành viên trong gia đình. Khi không có hợp đồng, người thuê rất khó biết ai thật sự có quyền quyết định việc cho thuê, còn chủ nhà cũng dễ coi nhẹ việc phải có sự đồng thuận của người có quyền liên quan. Đến lúc phát sinh tranh chấp, một người khác trong gia đình có thể phản đối, cho rằng việc cho thuê chưa được thống nhất. Khi đó, người đứng ra ký kết ban đầu lại phải giải thích một việc đáng lẽ cần được làm rõ ngay từ đầu.

Rủi ro thứ năm là tài sản thuộc diện thừa kế, tách phần hoặc chưa hoàn tất thủ tục liên quan đến quyền sở hữu. Đây là dạng rủi ro thường bị bỏ qua vì trên thực tế căn nhà vẫn đang sử dụng bình thường, nhưng hồ sơ quyền lại chưa thật sự khép kín. Người thuê có thể vào ở mà không biết bên cho thuê mới chỉ là một trong nhiều người có quyền, hoặc chưa đủ căn cứ để định đoạt toàn bộ căn nhà. Cơ chế rủi ro ở đây khá rõ: quyền sử dụng thực tế và quyền pháp lý không trùng nhau. Khi mọi thứ còn ở mức trao đổi miệng, ranh giới này rất dễ bị xem nhẹ. Nhưng khi có tranh chấp, chính phần quyền pháp lý mới là thứ quyết định ai được tiếp tục cho thuê, ai phải dừng, và ai có trách nhiệm hoàn lại các khoản đã nhận.

Từ góc nhìn thực tế, đây là chỗ mà nhiều chủ nhà chủ quan nhất. Họ cho rằng vì mình đang giữ chìa khóa, đang thu tiền và đang trực tiếp quản lý nên việc cho thuê đương nhiên hợp lệ. Nhưng bất động sản không vận hành theo cảm giác sở hữu mà theo chuỗi quyền có thể chứng minh. Khi thiếu văn bản, thiếu đồng thuận hoặc thiếu hồ sơ khớp với thực tế, người thuê có thể bị kẹt ở giữa, còn chủ nhà thì phải xử lý rủi ro từ chính tài sản của mình. Quan điểm của Stay My Home là với nhà ở có nhiều lớp quyền liên quan, hợp đồng không phải thủ tục phụ mà là hàng rào bảo vệ đầu tiên.

Hai rủi ro về chiếm dụng, hư hỏng và mục đích sử dụng

Rủi ro thứ sáu là người thuê ở quá hạn hoặc chiếm dụng nhà sau khi hết thời gian thỏa thuận. Khi không có hợp đồng, chủ nhà thiếu cơ sở rõ ràng để xác định ngày kết thúc, thời hạn báo trước và điều kiện trả nhà. Nhiều trường hợp bắt đầu rất đơn giản: người thuê xin ở thêm vài tuần, rồi vài tuần thành vài tháng. Vì không có mốc giấy tờ, chủ nhà rơi vào tình thế vừa khó ép rời đi ngay, vừa ngại căng thẳng vì tất cả đều chỉ dựa trên lời nói.  Cơ chế của rủi ro này là quyền kiểm soát tài sản bị mòn dần theo thời gian. Khi một bên đã ổn định sinh hoạt trong nhà, việc thu hồi lại nhà sẽ khó hơn nhiều so với lúc còn có mốc hợp đồng rõ ràng.

Cơ chế của rủi ro này là quyền kiểm soát tài sản bị mòn dần theo thời gian. Khi một bên đã ổn định sinh hoạt trong nhà, việc thu hồi lại nhà sẽ khó hơn nhiều so với lúc còn có mốc hợp đồng rõ ràng.

Rủi ro thứ bảy là tài sản bị sử dụng sai mục đích hoặc bị hư hỏng mà khó quy trách nhiệm. Nhà cho thuê có thể bị chuyển sang ở ghép quá đông, dùng làm kho hàng, cho thuê lại, cải tạo trái ý chủ nhà hoặc sử dụng cho hoạt động có tính chất rủi ro cao hơn ban đầu. Một căn nhà vốn chỉ phù hợp để ở có thể bị ép công năng bằng cách kê quá nhiều đồ, khoan đục quá mức, chở hàng nặng lên sàn hoặc thay đổi kết cấu nội thất mà không xin phép. Khi không có hợp đồng, chủ nhà rất khó chứng minh đâu là hao mòn thông thường, đâu là hư hỏng do sử dụng sai. Đến lúc kiểm tra lại hiện trạng, thiệt hại thường không nằm ở một món đồ riêng lẻ mà nằm ở cả hệ thống tường, nền, thiết bị điện, ổ khóa, sơn tường và thiết kế ban đầu của căn nhà.

Điều làm cho hai rủi ro này nguy hiểm hơn những rủi ro khác là chúng tích lũy âm thầm. Tiền cọc có thể còn nhìn thấy ngay, còn việc chiếm dụng hay hư hỏng thì thường chỉ lộ ra khi chủ nhà cần lấy lại nhà hoặc cho người khác thuê tiếp. Lúc đó, chi phí sửa chữa, mất thời gian trống nhà và áp lực thương lượng đều dồn về một phía. Cơ chế rất thực tế là nhà ở càng lâu trong tay người sử dụng không được ràng buộc rõ ràng, mức độ xuống cấp và độ khó thu hồi càng tăng. Vì vậy, cho thuê không hợp đồng thường không tạo ra rủi ro ngay lập tức, nhưng nó tạo ra rủi ro lớn hơn ở cuối chu kỳ.

Cách giảm rủi ro trước khi bàn giao nhà

Muốn giảm rủi ro, chủ nhà không cần biến việc cho thuê thành một thủ tục quá nặng nề, nhưng cần khóa lại những điểm có thể phát sinh tranh chấp. Trước hết là xác định rõ ai có quyền cho thuê và nhà đang ở trạng thái pháp lý nào. Nếu tài sản có đồng sở hữu, có liên quan đến hôn nhân hoặc thừa kế, nên làm rõ bằng văn bản trước khi nhận tiền. Sau đó, cần chốt rõ giá thuê, tiền cọc, thời hạn thuê, ngày thanh toán và cách xử lý khi chậm trả. Một điều khoản đơn giản nhưng rõ ràng thường tốt hơn rất nhiều so với một thỏa thuận miệng “ai cũng hiểu” nhưng không ai chịu trách nhiệm khi xảy ra vấn đề.

Cơ chế bảo vệ hiệu quả nhất là tạo ra dấu vết có thể kiểm tra được ở từng mốc. Bàn giao nhà nên có biên bản ghi lại hiện trạng, hình ảnh từng khu vực, số lượng thiết bị, tình trạng khóa cửa, công tơ điện nước và các hạng mục dễ hư hỏng. Khoản thanh toán nên đi qua chuyển khoản hoặc phương thức có thể truy vết, thay vì chỉ nhận tiền mặt không giấy tờ. Nếu người thuê trả cọc, gia hạn hay sửa chữa gì đó, mọi thay đổi nên được bổ sung bằng tin nhắn xác nhận hoặc phụ lục ngắn. Những dấu vết này không thay thế hợp đồng hoàn chỉnh, nhưng chúng tạo ra nền bằng chứng đủ mạnh để chủ nhà không bị động nếu tranh chấp phát sinh.

Về mặt vận hành, chủ nhà cũng nên đặt ra nguyên tắc bàn giao và kiểm tra định kỳ. Kiểm tra không có nghĩa là can thiệp quá mức vào đời sống riêng tư của người thuê, mà là giữ cho tài sản không bị lệch khỏi mục đích ban đầu. Nếu căn nhà được cho thuê để ở, cần hạn chế ngay từ đầu các việc như cho thuê lại, chứa hàng số lượng lớn hoặc thay đổi công năng. Nếu có sửa chữa nhỏ, nên quy định rõ bên nào chịu trách nhiệm, mức nào cần xin ý kiến trước, mức nào được tự xử lý. Trong thị trường cho thuê nhà ở Việt Nam, những căn vận hành bền nhất thường không phải căn có giá cao nhất, mà là căn có quy tắc bàn giao và quy tắc thanh toán rõ ràng nhất.

Để an toàn hơn, chủ nhà nên xem việc cho thuê như một quy trình quản trị tài sản, không phải một lần giao chìa khóa rồi chờ tiền về đều. Khi đã có mốc giấy tờ, mốc thanh toán và mốc bàn giao, quan hệ thuê nhà sẽ bớt phụ thuộc vào cảm tính. Đó cũng là điểm cốt lõi mà Stay My Home luôn nhấn mạnh trong các bài viết về quản lý bất động sản: sự rõ ràng từ đầu thường rẻ hơn rất nhiều so với việc sửa sai sau này.

Câu hỏi thường gặp

Cho thuê nhà không hợp đồng có được không?

Vẫn có thể phát sinh giao dịch thực tế, nhưng rủi ro pháp lý rất cao vì khó chứng minh quyền, nghĩa vụ và thời hạn thuê khi xảy ra tranh chấp. Với tài sản giá trị lớn như nhà ở, việc có văn bản luôn an toàn hơn nhiều so với chỉ thỏa thuận miệng.

Chủ nhà mất tiền cọc vì không có hợp đồng thì xử lý thế nào?

Nếu không có hợp đồng, việc chứng minh cọc thuộc về bên nào và được giữ lại trong trường hợp nào sẽ rất khó. Chủ nhà chỉ còn dựa vào tin nhắn, chuyển khoản hoặc người làm chứng, nhưng các chứng cứ này thường không đủ mạnh nếu bên thuê phản đối.

Nếu người thuê ở quá hạn mà không chịu rời đi thì sao?

Khi không có hợp đồng, chủ nhà khó xác định thời điểm kết thúc thuê và điều kiện báo trước. Vì vậy, việc xử lý thường kéo dài hơn, dễ phát sinh tranh cãi và có thể phải nhờ đến hỗ trợ pháp lý nếu hai bên không tự thương lượng được.

Nhà là tài sản chung vợ chồng thì có thể cho thuê bằng miệng không?

Không nên. Với tài sản chung, quyền định đoạt thường liên quan đến sự đồng thuận của các bên có quyền. Nếu thiếu sự thống nhất rõ ràng, giao dịch cho thuê có thể bị phản đối và phát sinh rủi ro cho cả chủ nhà lẫn người thuê.

Có cách nào giảm rủi ro nếu vẫn muốn cho thuê nhanh không?

Có. Ít nhất cần có biên bản bàn giao, ghi rõ tiền cọc, thời hạn thuê, giá thuê, cách thanh toán và tình trạng tài sản lúc nhận nhà. Khi mọi thứ được ghi nhận bằng văn bản ngắn gọn, rủi ro đã giảm đi rất nhiều so với cho thuê hoàn toàn bằng lời nói.

Khám phá

Bất động sản bước vào chu kỳ sàng lọc: nhà đầu tư cần gì?

IFRS 2026: ảnh hưởng đến hợp đồng thuê và báo cáo BĐS

TP.HCM: Thị trường bất động sản cho thuê đang sôi động

Bài viết liên quan

AI Hay: Công cụ hỏi đáp AI hỗ trợ nghiên cứu thị trường BĐS?

Khám phá AI Hay - công cụ hỏi đáp AI hỗ trợ nghiên cứu thị trường bất động sản hiệu quả, giúp nhà đầu tư ra quyết định chính xác hơn.

Xem thêm

Thuế TNDN ảnh hưởng thế nào đến đầu tư BĐS doanh nghiệp

Phân tích tác động của thuế thu nhập doanh nghiệp đến chiến lược đầu tư bất động sản, cơ chế tính toán và cách tối ưu lợi nhuận cho doanh nghiệp.

Xem thêm

Bất động sản chững lại vì pháp lý: đọc tín hiệu thế nào?

Phân tích vì sao bất động sản chững lại khi pháp lý siết chặt, cách đọc tín hiệu giao dịch, hồ sơ dự án và phản ứng đúng cho người mua.

Xem thêm

Cách kiểm tra pháp lý nhà đất trước khi mua để tránh rủi ro

Hướng dẫn kiểm tra pháp lý nhà đất trước khi mua theo từng lớp giấy tờ, quy hoạch, tranh chấp và giao dịch bảo đảm để giảm rủi ro.

Xem thêm

Quy định cấp sổ đỏ mới từ 1/7: người dân cần biết gì?

Tìm hiểu các quy định cấp sổ đỏ mới từ 1/7/2025, từ thẩm quyền cấp xã, nơi nộp hồ sơ đến thời gian giải quyết và những trường hợp cần lưu ý.

Xem thêm

Toàn cảnh thị trường bất động sản 2026: Đánh giá & xu hướng

Phân tích chuyên sâu về thị trường bất động sản Việt Nam năm 2024, đánh giá những thách thức, cơ hội và các xu hướng đầu tư nổi bật.

Xem thêm

Đất có sổ đỏ mua bằng giấy viết tay, sang tên thế nào?

Hướng dẫn chi tiết quy trình sang tên đất có sổ đỏ nhưng giao dịch bằng giấy viết tay, bao gồm điều kiện, thủ tục pháp lý và chi phí thực tế.

Xem thêm

Cho thuê nhà không hợp đồng: 7 rủi ro chủ nhà dễ gặp

Phân tích 7 rủi ro khi cho thuê nhà không hợp đồng, từ tranh chấp tiền cọc đến chiếm dụng tài sản, và cách chủ nhà giảm thiểu rủi ro.

Xem thêm