5 điểm mới của Thông tư 99/2026/TT-BTC kế toán viên cần biết

18/06/2025

5 điểm mới của Thông tư 99/2025/TT-BTC kế toán viên cần biết, từ thời điểm áp dụng đến hạch toán doanh thu chờ phân bổ, tỷ giá và báo cáo tài chính.

Một kỳ chốt sổ của doanh nghiệp bất động sản thường không chỉ có số liệu kế toán. Nó còn có hợp đồng bán hàng, tiến độ thu tiền, chi phí dự án, phần khách hàng trả trước và những khoản ngoại tệ phát sinh từ nhà đầu tư hoặc bên thuê. Khi Thông tư 99/2025/TT-BTC bước vào giai đoạn áp dụng, nhiều điểm tưởng như thuần kỹ thuật lại tác động trực tiếp đến cách ghi nhận doanh thu, công nợ và thuyết minh báo cáo tài chính.

Điểm cần đọc kỹ không phải là từng con số nhỏ lẻ, mà là cách văn bản này đổi nhịp quản trị kế toán. Với doanh nghiệp BĐS, sai một bút toán ở giai đoạn đầu có thể kéo theo lệch giá vốn, lệch công nợ và lệch cả tiến độ bàn giao. Vì vậy, cách nhìn đúng là xem Thông tư 99 như một lần chỉnh lại nền móng sổ sách, thay vì chỉ là thay mẫu biểu.

Thời điểm áp dụng và phạm vi chuyển đổi

Thông tư 99/2025/TT-BTC có hiệu lực từ ngày 01/01/2026, nhưng điểm quan trọng là phạm vi áp dụng gắn với năm tài chính bắt đầu từ hoặc sau ngày này. Theo phần trả lời chính thức trên Cổng hỏi đáp Bộ Tài chính, doanh nghiệp có năm tài chính từ 01/07 đến 30/06 sẽ bắt đầu áp dụng cho mục đích ghi sổ kế toán, lập và trình bày báo cáo tài chính từ 01/07/2026, chứ không phải tự động chuyển ngay từ 01/01/2026. Đây là chi tiết rất dễ bị hiểu sai nếu chỉ nhìn vào ngày hiệu lực của văn bản.

Theo phần trả lời chính thức trên Cổng hỏi đáp Bộ Tài chính, doanh nghiệp có năm tài chính từ 01/07 đến 30/06 sẽ bắt đầu áp dụng cho mục đích ghi sổ kế toán, lập và trình bày báo cáo tài chính từ 01/07/2026, chứ không phải tự động chuyển ngay từ 01/01/2026. Đây là chi tiết rất dễ bị hiểu sai nếu chỉ nhìn vào ngày hiệu lực của văn bản.

Cơ chế ở đây khá rõ: hiệu lực pháp lý của văn bản và thời điểm đưa vào kỳ kế toán không luôn trùng nhau. Lý do là hệ thống sổ sách cần tính liên tục. Nếu doanh nghiệp đang chạy dở một kỳ tài chính, việc đổi khung kế toán giữa kỳ sẽ làm đứt chuỗi số dư đầu kỳ, số phát sinh và số cuối kỳ. Với doanh nghiệp BĐS, nơi một dự án có thể kéo dài nhiều kỳ, sự liên tục đó còn quan trọng hơn vì một hợp đồng có thể đi qua nhiều thời điểm thu tiền, nhiều đợt nghiệm thu và nhiều đợt bàn giao. Nếu dừng lại ở mốc "văn bản đã có hiệu lực" mà bỏ qua logic "năm tài chính nào đang chạy", kế toán dễ lệch ngay từ khâu khóa sổ.

Trong thực tế, điều này buộc bộ phận kế toán phải xác định rất sớm kỳ chuyển đổi. Doanh nghiệp nào có năm tài chính trùng năm dương lịch sẽ đi vào TT99 từ 01/01/2026. Doanh nghiệp nào có năm tài chính lệch, chẳng hạn 01/07 đến 30/06, cần chuẩn bị dữ liệu song song để bảo đảm số đầu kỳ của kỳ mới khớp với số cuối kỳ của kỳ cũ. Đây cũng là lý do các doanh nghiệp BĐS nên rà lại lịch bàn giao, lịch xuất hóa đơn và lịch thu tiền ngay từ cuối năm 2025, thay vì đợi sang đầu kỳ mới mới bắt đầu sửa.

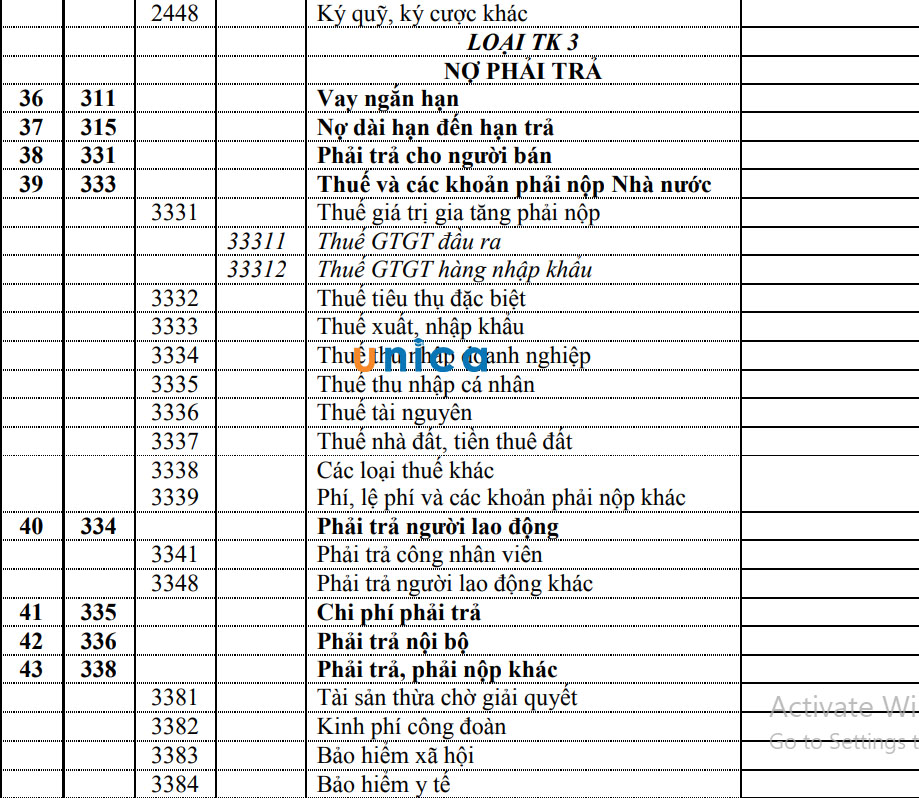

Hệ thống tài khoản linh hoạt hơn nhưng phải có quy chế nội bộ

Điểm mới đáng chú ý của Thông tư 99 là tinh thần trao thêm quyền chủ động cho doanh nghiệp trong việc tổ chức hệ thống tài khoản kế toán theo đặc điểm quản lý của mình. Từ cấu trúc của văn bản và các phụ lục kèm theo, có thể hiểu rằng doanh nghiệp vẫn phải bám khung tài khoản chuẩn, nhưng không nên xem khung đó như một chiếc hộp đóng kín. Với đặc thù quản trị của từng doanh nghiệp, nhất là doanh nghiệp BĐS đang vận hành nhiều dự án, nhiều pháp nhân và nhiều loại hàng hóa khác nhau, nhu cầu mở chi tiết tài khoản theo block, theo tòa nhà, theo loại sản phẩm hoặc theo kênh bán là nhu cầu thật, không phải sự phức tạp thừa. Đây là một suy luận trực tiếp từ tinh thần của Thông tư, và nó rất quan trọng khi triển khai thực tế.

Từ cấu trúc của văn bản và các phụ lục kèm theo, có thể hiểu rằng doanh nghiệp vẫn phải bám khung tài khoản chuẩn, nhưng không nên xem khung đó như một chiếc hộp đóng kín. Với đặc thù quản trị của từng doanh nghiệp, nhất là doanh nghiệp BĐS đang vận hành nhiều dự án, nhiều pháp nhân và nhiều loại hàng hóa khác nhau, nhu cầu mở chi tiết tài khoản theo block, theo tòa nhà, theo loại sản phẩm hoặc theo kênh bán là nhu cầu thật, không phải sự phức tạp thừa. Đây là một suy luận trực tiếp từ tinh thần của Thông tư, và nó rất quan trọng khi triển khai thực tế.

Cơ chế quản trị ở đây là phân tầng. Tầng pháp lý cần sổ cái và báo cáo phù hợp với khung nhà nước ban hành. Tầng quản trị cần số liệu đủ sâu để theo dõi chi phí, tồn kho dự án, công nợ khách hàng và doanh thu theo từng dòng sản phẩm. Nếu chỉ giữ một bộ tài khoản chung chung, doanh nghiệp sẽ gặp vấn đề khi muốn phân tích lợi nhuận từng dự án, so sánh hiệu quả từng sàn giao dịch, hoặc tách riêng doanh thu bán hàng với doanh thu cho thuê. Ngược lại, nếu mở quá nhiều mã tài khoản mà không có quy chế, dữ liệu sẽ phân mảnh và đối chiếu cuối kỳ rất nặng.

Vì vậy, cách làm đúng là xây một bảng đối chiếu nội bộ trước khi chuyển sang năm áp dụng mới. Bảng đó phải chỉ ra tài khoản cũ tương ứng với tài khoản nào, mã nào dùng cho quản trị, mã nào dùng cho báo cáo pháp lý và ai có quyền mở rộng chi tiết. Trong một doanh nghiệp BĐS, đây không phải việc của riêng phòng kế toán mà phải có sự tham gia của tài chính dự án, kinh doanh, kiểm soát nội bộ và công nghệ thông tin. Trong các bài phân tích của Stay My Home, đây thường là chỗ doanh nghiệp mất nhiều thời gian nhất, không phải vì quy định khó, mà vì không có một ngôn ngữ dữ liệu chung giữa các bộ phận.

Tiền khách hàng trả trước, doanh thu chờ phân bổ và tài khoản 3387

Trong thực hành kế toán bất động sản, điểm dễ vấp nhất của Thông tư 99 nằm ở ranh giới giữa doanh thu chờ phân bổ và tiền khách hàng trả trước. Tại Cổng hỏi đáp Bộ Tài chính, cơ quan quản lý đã nêu rất rõ tinh thần của Tài khoản 3387 là phản ánh doanh thu đã nhận trước cho một hoặc nhiều kỳ kế toán, như tiền thuê tài sản trả trước nhiều kỳ. Đồng thời, tiền nhận trước của người mua mà doanh nghiệp chưa cung cấp sản phẩm, hàng hóa, dịch vụ không được tự động đưa vào 3387. Đây là chi tiết có giá trị thực tiễn rất lớn đối với doanh nghiệp BĐS, nhất là doanh nghiệp bán căn hộ, shophouse, nhà phố thương mại hoặc cho thuê mặt bằng dài hạn.

Tại Cổng hỏi đáp Bộ Tài chính, cơ quan quản lý đã nêu rất rõ tinh thần của Tài khoản 3387 là phản ánh doanh thu đã nhận trước cho một hoặc nhiều kỳ kế toán, như tiền thuê tài sản trả trước nhiều kỳ. Đồng thời, tiền nhận trước của người mua mà doanh nghiệp chưa cung cấp sản phẩm, hàng hóa, dịch vụ không được tự động đưa vào 3387. Đây là chi tiết có giá trị thực tiễn rất lớn đối với doanh nghiệp BĐS, nhất là doanh nghiệp bán căn hộ, shophouse, nhà phố thương mại hoặc cho thuê mặt bằng dài hạn.

Cơ chế kế toán ở đây dựa trên bản chất của nghĩa vụ. Nếu doanh nghiệp đã nhận tiền cho phần doanh thu sẽ được ghi nhận dần theo thời gian, như tiền thuê văn phòng trả trước nhiều tháng, thì 3387 có ý nghĩa vì doanh thu chưa phát sinh toàn bộ tại thời điểm nhận tiền. Nhưng nếu doanh nghiệp nhận tiền từ khách mua bất động sản khi dự án chưa bàn giao, bản chất của khoản tiền đó thường là nghĩa vụ phải giao sản phẩm trong tương lai, tức là một khoản nợ phải trả hoặc khoản nhận trước, chứ chưa thể mặc định là doanh thu chờ phân bổ. Nếu nhầm lẫn giữa hai bản chất này, doanh thu kỳ hiện tại có thể bị ghi sớm, biên lợi nhuận bị bóp méo và dòng tiền bị đọc sai.

Điều này đặc biệt quan trọng với các hợp đồng thu tiền theo tiến độ. Nhiều doanh nghiệp quen với việc cứ có dòng tiền về là muốn gắn ngay một công thức hạch toán cố định. Nhưng TT99 buộc kế toán phải quay về câu hỏi gốc: doanh nghiệp đã thực sự cung cấp gì, ở giai đoạn nào, và quyền kiểm soát hàng hóa hoặc dịch vụ đã chuyển sang khách hàng chưa. Với hợp đồng cho thuê dài hạn, bài toán thường rõ hơn. Với hợp đồng bán bất động sản hình thành trong tương lai, bài toán phức tạp hơn vì vừa có yếu tố hợp đồng, vừa có yếu tố tiến độ thi công, vừa có yếu tố bàn giao. Đó là lý do điểm này được xem là một trong những vùng rủi ro cao nhất khi chuyển sang chế độ kế toán mới.

Ngoại tệ, tỷ giá và báo cáo tài chính bằng đồng Việt Nam

Những doanh nghiệp BĐS có nhà đầu tư nước ngoài, khách thuê nước ngoài hoặc khoản vay ngoại tệ sẽ cảm nhận thay đổi này rất nhanh. Theo Cổng hỏi đáp Bộ Tài chính, báo cáo tài chính mang tính pháp lý để công bố và nộp cho cơ quan có thẩm quyền tại Việt Nam vẫn phải được trình bày bằng đồng Việt Nam, còn nghĩa vụ thuế được xác định theo pháp luật thuế. Cùng với đó, cơ chế áp dụng tỷ giá giao dịch thực tế trong TT99 cho phép doanh nghiệp lựa chọn tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch, hoặc tỷ giá xấp xỉ, miễn là mức chênh lệch không vượt quá ngưỡng cho phép mà văn bản hướng dẫn. Đây là điểm mới có tính quản trị cao, vì nó ảnh hưởng trực tiếp đến hạch toán công nợ, doanh thu, chi phí và chênh lệch tỷ giá.

Theo Cổng hỏi đáp Bộ Tài chính, báo cáo tài chính mang tính pháp lý để công bố và nộp cho cơ quan có thẩm quyền tại Việt Nam vẫn phải được trình bày bằng đồng Việt Nam, còn nghĩa vụ thuế được xác định theo pháp luật thuế. Cùng với đó, cơ chế áp dụng tỷ giá giao dịch thực tế trong TT99 cho phép doanh nghiệp lựa chọn tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch, hoặc tỷ giá xấp xỉ, miễn là mức chênh lệch không vượt quá ngưỡng cho phép mà văn bản hướng dẫn. Đây là điểm mới có tính quản trị cao, vì nó ảnh hưởng trực tiếp đến hạch toán công nợ, doanh thu, chi phí và chênh lệch tỷ giá.

Cơ chế kế toán ngoại tệ có hai lớp. Lớp thứ nhất là lớp ghi sổ, nơi doanh nghiệp phải quy đổi giao dịch về đơn vị tiền tệ kế toán theo nguyên tắc nhất quán. Lớp thứ hai là lớp báo cáo và thuế, nơi doanh nghiệp vẫn phải đáp ứng yêu cầu pháp lý tại Việt Nam, chủ yếu bằng đồng Việt Nam. Nếu hai lớp này không được thiết kế thống nhất, doanh nghiệp rất dễ gặp tình trạng sổ quản trị một kiểu, báo cáo nộp cơ quan nhà nước một kiểu, còn bảng đối chiếu ngân hàng lại một kiểu khác. Sai lệch này đặc biệt hay xảy ra ở khoản vay ngoại tệ, hợp đồng thuê bằng USD, hoặc giao dịch với khách nước ngoài thanh toán trước nhiều kỳ.

Trong quá trình rà soát, bộ phận kế toán cần chốt ngay một nguyên tắc duy nhất về ngân hàng tham chiếu và thời điểm lấy tỷ giá. Không nên để mỗi dự án dùng một cách đổi riêng vì cùng một loại giao dịch nhưng khác tỷ giá đầu vào sẽ tạo ra chênh lệch khó giải trình. Đội ngũ biên tập Stay My Home nhận thấy đây là lỗi rất thường gặp ở doanh nghiệp BĐS có nhiều pháp nhân cùng quản lý chung một tòa nhà hoặc một khu phức hợp. Bản chất vấn đề không nằm ở số tỷ giá nào "đẹp" hơn, mà nằm ở việc doanh nghiệp có giữ được tính nhất quán giữa sổ chi tiết, sổ cái và thuyết minh hay không.

Kế hoạch chuyển đổi cho kế toán bất động sản nên làm ngay

Nếu phải chọn một việc cần làm sớm nhất, đó là lập kế hoạch chuyển đổi theo từng lớp dữ liệu, chứ không chỉ theo từng tài khoản. Với doanh nghiệp BĐS, lớp dữ liệu đầu tiên là hợp đồng và tiến độ. Lớp thứ hai là khoản khách hàng trả trước, khoản phải thu và khoản phải trả. Lớp thứ ba là tồn kho dự án, chi phí dở dang, chi phí bán hàng và chi phí quản lý. Lớp cuối cùng là báo cáo tài chính và thuyết minh. Nếu chỉ đổi tên tài khoản mà không rà lại từng lớp này, số liệu sẽ giống như đã chuyển hệ thống nhưng chưa chuyển được bản chất nghiệp vụ.

Với doanh nghiệp BĐS, lớp dữ liệu đầu tiên là hợp đồng và tiến độ. Lớp thứ hai là khoản khách hàng trả trước, khoản phải thu và khoản phải trả. Lớp thứ ba là tồn kho dự án, chi phí dở dang, chi phí bán hàng và chi phí quản lý. Lớp cuối cùng là báo cáo tài chính và thuyết minh. Nếu chỉ đổi tên tài khoản mà không rà lại từng lớp này, số liệu sẽ giống như đã chuyển hệ thống nhưng chưa chuyển được bản chất nghiệp vụ.

Cơ chế khiến kế hoạch chuyển đổi phải đi theo lớp là vì dự án BĐS có vòng đời dài và nhiều mốc cắt. Một đợt thu tiền có thể gắn với ký hợp đồng, một đợt khác gắn với cất nóc, và đợt cuối gắn với bàn giao. Mỗi mốc lại kéo theo một cách ghi nhận khác nhau. Nếu doanh nghiệp nhảy từ khung cũ sang khung mới mà không tạo bảng đối chiếu giữa hợp đồng, hóa đơn, chứng từ ngân hàng và biên bản bàn giao, việc khóa sổ sẽ phát sinh sai lệch dây chuyền. Sai lệch này có thể không lộ ngay trong tháng đầu nhưng thường bộc lộ ở cuối quý hoặc cuối năm, khi phải đối chiếu số đầu kỳ, số phát sinh và số cuối kỳ giữa nhiều nguồn.

Về mặt triển khai, có ba việc nên hoàn thành trước kỳ áp dụng chính thức. Thứ nhất là rà toàn bộ danh mục hợp đồng đang mở, đặc biệt các hợp đồng thu tiền theo tiến độ và các hợp đồng cho thuê dài hạn. Thứ hai là cập nhật quy chế kế toán nội bộ, bao gồm bảng mã tài khoản, nguyên tắc nhận diện doanh thu chờ phân bổ và cách xử lý khoản tiền khách hàng trả trước. Thứ ba là đào tạo lại người làm sổ, người kiểm soát hợp đồng và người phụ trách báo cáo. Nếu ba việc này làm muộn, doanh nghiệp sẽ phải sửa bằng tay ở giai đoạn khóa sổ, và đó luôn là giai đoạn tốn thời gian nhất.

Câu hỏi thường gặp

Doanh nghiệp có năm tài chính từ 01/07 đến 30/06 có phải áp dụng Thông tư 99 từ 01/01/2026 không?

Không. Với nhóm doanh nghiệp này, phần trả lời của Bộ Tài chính cho thấy việc áp dụng cho mục đích ghi sổ kế toán, lập và trình bày báo cáo tài chính sẽ bắt đầu từ năm tài chính tiếp theo, tức từ 01/07/2026. Điểm mấu chốt là phải nhìn vào năm tài chính, không chỉ nhìn vào ngày hiệu lực của văn bản.

Tiền khách mua căn hộ trả trước có được đưa vào tài khoản 3387 không?

Không thể mặc định như vậy. Tài khoản 3387 dùng cho doanh thu nhận trước theo đúng bản chất của giao dịch, còn tiền người mua đã trả trước khi doanh nghiệp chưa cung cấp sản phẩm, hàng hóa, dịch vụ thì không tự động là doanh thu chờ phân bổ. Doanh nghiệp cần đối chiếu hợp đồng, tiến độ bàn giao và bản chất nghĩa vụ để hạch toán đúng.

Doanh nghiệp cho thuê văn phòng thu tiền trước nhiều kỳ thì xử lý thế nào?

Trường hợp này thường gần với bản chất của doanh thu chờ phân bổ hơn, vì tiền đã thu nhưng dịch vụ sẽ được cung cấp dần theo thời gian. Tuy nhiên, vẫn phải xem hợp đồng thuê, kỳ cung cấp dịch vụ và thời điểm ghi nhận doanh thu thực tế. Nếu là thu tiền thuê nhiều kỳ nhưng dịch vụ kéo dài qua nhiều kỳ kế toán, 3387 là điểm cần rà soát đầu tiên.

Báo cáo tài chính theo Thông tư 99 có phải nộp bằng đồng Việt Nam không?

Có. Theo hướng dẫn của Bộ Tài chính, báo cáo tài chính mang tính pháp lý để công bố và nộp cho cơ quan có thẩm quyền tại Việt Nam được trình bày bằng đồng Việt Nam. Với doanh nghiệp có giao dịch ngoại tệ, cần tách bạch giữa cách ghi sổ, cách quy đổi tỷ giá và yêu cầu trình bày trên báo cáo.

Doanh nghiệp bất động sản nên chuẩn bị gì trước ngày áp dụng?

Nên chuẩn bị ba việc chính. Một là bảng đối chiếu tài khoản cũ và tài khoản mới. Hai là rà lại toàn bộ hợp đồng bán, hợp đồng thuê và khoản khách hàng trả trước. Ba là chốt chính sách tỷ giá, quy trình thuyết minh và trách nhiệm kiểm soát số liệu giữa các phòng ban. Khi ba lớp này chạy cùng nhau, việc chuyển đổi sẽ ít rủi ro hơn nhiều.

Khám phá

Luật Đất đai sửa đổi 2024: điểm mới cần biết

Chính sách pháp lý bất động sản 2026-2027: điểm mới cần biết

Toàn cảnh thị trường căn hộ dịch vụ Việt Nam Q1/2025

Bình luận

0Bài viết liên quan

Những vị trí trong doanh nghiệp BĐS cần hiểu IFRS

Phân tích những vị trí trong doanh nghiệp bất động sản cần hiểu IFRS, từ kế toán đến kinh doanh, pháp lý và quản trị dự án.

Xem thêm

Ký hợp đồng mua nhà xong bao lâu được sang tên sổ?

Giải thích thời hạn sang tên sổ sau khi ký hợp đồng mua nhà, mốc 30 ngày theo Luật Đất đai 2024 và thời gian xử lý hồ sơ thực tế.

Xem thêm

Từ 2027: Quy định công chứng giao dịch BĐS thay đổi ra sao?

Từ 2027, công chứng giao dịch BĐS sẽ siết hơn ở khâu xác thực, chụp ảnh, dữ liệu hồ sơ và thẩm quyền địa hạt theo Luật Công chứng 2024.

Xem thêm

Pháp lý dự án bất động sản từ chủ trương đến bàn giao

Giải thích pháp lý dự án bất động sản từ chủ trương đầu tư, đất đai, giấy phép xây dựng đến bàn giao để người mua nhận diện rủi ro sớm.

Xem thêm

Chi phí sang tên sổ đỏ 2026: thủ tục và lưu ý

Tìm hiểu chi phí sang tên sổ đỏ 2026, các khoản thuế phí cần nộp, quy trình thực hiện và những lưu ý pháp lý quan trọng khi chuyển nhượng nhà đất.

Xem thêm

Pháp lý dự án bất động sản gồm những giấy tờ gì?

Tổng hợp các giấy tờ pháp lý dự án bất động sản cần kiểm tra trước khi mua, từ đất đai, quy hoạch đến điều kiện mở bán và bàn giao.

Xem thêm

Thuế bất động sản cho thuê: quy định mới cần nắm 2026

Cập nhật thuế bất động sản cho thuê năm 2026: ngưỡng 500 triệu, cách tính thuế, miễn lệ phí môn bài và thủ tục kê khai cần nắm.

Xem thêm

Phong thủy bất động sản: những nguyên tắc cần lưu ý

Tổng hợp các nguyên tắc phong thủy bất động sản cần lưu ý khi chọn vị trí, mặt bằng, hướng nhà và cách xử lý những lỗi thường gặp.

Xem thêm