Thủ tục pháp lý mua bán nhà 2026: checklist cần biết

12/09/2025

Checklist thủ tục pháp lý mua bán nhà 2026 giúp người mua kiểm tra sổ đỏ, hợp đồng, công chứng, thuế phí và sang tên an toàn.

Một căn nhà có thể trông rất ổn khi đi xem thực tế, nhưng rủi ro thật sự lại nằm ở bộ hồ sơ pháp lý. Chỉ cần thiếu một chữ ký, sai một thông tin trên sổ hoặc bỏ qua một nghĩa vụ tài chính, giao dịch có thể bị treo ngay ở bước công chứng hoặc sang tên. Theo phân tích của Stay My Home, sai lầm phổ biến nhất không nằm ở giá mua, mà nằm ở việc kiểm tra pháp lý quá muộn.

Checklist đúng không phải là danh sách giấy tờ cho đủ số lượng. Nó là trình tự kiểm tra để biết ai có quyền bán, căn nhà có đang bị ràng buộc hay không, tiền có thể chuyển khi nào, và sang tên có gặp chướng ngại gì. Khi hiểu được logic đó, người mua sẽ thấy thủ tục pháp lý mua bán nhà không còn rối, mà trở thành một chuỗi bước có thể kiểm soát được.

Kiểm tra pháp lý căn nhà trước khi đặt cọc

Trước khi đặt cọc, việc đầu tiên là xác định căn nhà có đủ điều kiện giao dịch hay không.  Người mua cần đối chiếu giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất với thực trạng căn nhà, tên người đứng sổ, diện tích, mục đích sử dụng, hiện trạng xây dựng và tình trạng tranh chấp nếu có. Nếu là nhà đất riêng lẻ, còn phải xem thửa đất có vướng quy hoạch, lộ giới hoặc hành lang bảo vệ công trình công cộng hay không. Với nhà trong hẻm hoặc nhà có phần xây dựng cơi nới, phần thực tế sử dụng cần được so với phần được ghi nhận trên hồ sơ.

Người mua cần đối chiếu giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất với thực trạng căn nhà, tên người đứng sổ, diện tích, mục đích sử dụng, hiện trạng xây dựng và tình trạng tranh chấp nếu có. Nếu là nhà đất riêng lẻ, còn phải xem thửa đất có vướng quy hoạch, lộ giới hoặc hành lang bảo vệ công trình công cộng hay không. Với nhà trong hẻm hoặc nhà có phần xây dựng cơi nới, phần thực tế sử dụng cần được so với phần được ghi nhận trên hồ sơ.

Cơ chế của bước này là một dạng due diligence, tức thẩm tra pháp lý trước giao dịch. Về bản chất, người mua không chỉ mua bốn bức tường, mà mua quyền hợp pháp gắn với căn nhà. Nếu quyền sở hữu đang bị thế chấp, đang bị kê biên, đang tranh chấp, hoặc thuộc đồng sở hữu nhưng thiếu người ký, thì giao dịch chưa thể đóng lại an toàn. Nhiều người nghĩ chỉ cần có sổ là đủ, nhưng thực tế sổ chỉ là điểm bắt đầu. Điều quan trọng hơn là trạng thái pháp lý hiện tại của tài sản có cho phép chuyển nhượng trọn vẹn hay không.

Một checklist thực tế ở giai đoạn này nên đi theo thứ tự: kiểm tra chủ sở hữu, kiểm tra hiện trạng tài sản, kiểm tra quy hoạch và thế chấp, rồi mới kiểm tra lịch sử cư trú, cho thuê hoặc tranh chấp. Nếu căn nhà đang có người thuê, người mua phải biết hợp đồng thuê còn hiệu lực không và có điều khoản chấm dứt sớm không. Nếu căn nhà là tài sản chung vợ chồng, cần xác định cả hai bên có cùng đồng ý bán. Nếu là nhà thừa kế, hồ sơ khai nhận hoặc phân chia di sản phải rõ. Đội ngũ biên tập Stay My Home nhận thấy, chỉ riêng bước này đã loại được phần lớn giao dịch tiềm ẩn rủi ro lớn.

Hồ sơ hai bên cần chuẩn bị đầy đủ

Sau khi căn nhà đã vượt qua vòng kiểm tra ban đầu, bước tiếp theo là chuẩn hóa hồ sơ của bên bán và bên mua.  Với bên bán, thường cần giấy chứng nhận, giấy tờ tùy thân còn hiệu lực, giấy xác nhận tình trạng hôn nhân hoặc hồ sơ chứng minh tài sản riêng trong trường hợp cần thiết, cùng các giấy tờ liên quan đến đồng sở hữu, thừa kế hoặc ủy quyền. Với bên mua, cũng cần giấy tờ tùy thân, thông tin hôn nhân nếu tài sản dự kiến mua là tài sản chung, và giấy tờ pháp lý của tổ chức nếu bên mua là doanh nghiệp. Nếu giao dịch có người đại diện, phải có văn bản ủy quyền hợp lệ với phạm vi được phép ký kết rõ ràng.

Với bên bán, thường cần giấy chứng nhận, giấy tờ tùy thân còn hiệu lực, giấy xác nhận tình trạng hôn nhân hoặc hồ sơ chứng minh tài sản riêng trong trường hợp cần thiết, cùng các giấy tờ liên quan đến đồng sở hữu, thừa kế hoặc ủy quyền. Với bên mua, cũng cần giấy tờ tùy thân, thông tin hôn nhân nếu tài sản dự kiến mua là tài sản chung, và giấy tờ pháp lý của tổ chức nếu bên mua là doanh nghiệp. Nếu giao dịch có người đại diện, phải có văn bản ủy quyền hợp lệ với phạm vi được phép ký kết rõ ràng.

Cơ chế ở đây rất đơn giản nhưng hay bị xem nhẹ: cơ quan công chứng và cơ quan đăng ký đất đai chỉ xử lý hồ sơ khi danh tính, thẩm quyền và quyền định đoạt khớp nhau trên giấy tờ. Chỉ cần một điểm lệch, hồ sơ có thể bị yêu cầu bổ sung hoặc trả lại. Ví dụ, tài sản đứng tên một người nhưng thực tế là tài sản hình thành trong thời kỳ hôn nhân, công chứng viên thường sẽ xem xét thêm yếu tố đồng ý của người còn lại. Nếu là người thừa kế, phải chứng minh chuỗi quyền sở hữu từ người để lại di sản sang người bán hiện tại. Nếu là tài sản của doanh nghiệp, phải kiểm tra người ký có đúng người đại diện theo pháp luật hay không. Đây là lý do giấy tờ pháp lý không nên thu thập đến đâu xem đến đó, mà phải gom đủ một lần rồi đối chiếu theo từng lớp quyền.

Trong thực tế mua bán nhà ở Việt Nam, nhiều giao dịch chậm không phải vì thiếu tiền mà vì thiếu đúng giấy. Người mua nên yêu cầu bên bán chuẩn bị trước bản sao giấy chứng nhận, giấy tờ tùy thân, hồ sơ hôn nhân, hồ sơ đồng sở hữu, giấy tờ giải chấp nếu có và thông tin nộp thuế. Việc chuẩn bị sớm giúp công chứng diễn ra trơn tru, giảm rủi ro phải sửa hợp đồng nhiều lần. Khi hồ sơ đã được chuẩn hóa từ đầu, người mua mới bước sang giai đoạn đàm phán giá và lịch thanh toán với tư thế chủ động hơn.

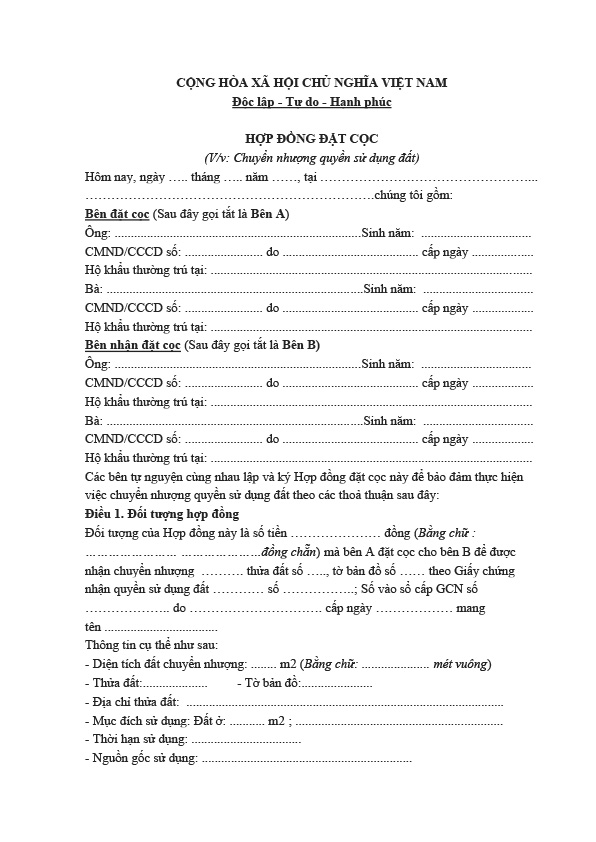

Hợp đồng đặt cọc và hợp đồng mua bán cần chặt ở đâu

Đặt cọc là bước nhiều người xem nhẹ nhất, nhưng đây lại là chỗ tạo ra tranh chấp nhiều nhất.  Hợp đồng đặt cọc không nên chỉ ghi số tiền và thời gian ký mua bán, mà phải xác định rõ căn nhà nào được chuyển nhượng, giá chốt cuối cùng là bao nhiêu, tiền cọc sẽ được xử lý thế nào nếu một bên vi phạm, ai chịu chi phí công chứng và ai chịu trách nhiệm hoàn tất hồ sơ. Nếu giao dịch cần thời gian giải chấp ngân hàng, giải tỏa đồng sở hữu hoặc xin giấy xác nhận, hợp đồng cọc cần ghi rõ điều kiện và mốc thời gian hoàn thành từng việc.

Hợp đồng đặt cọc không nên chỉ ghi số tiền và thời gian ký mua bán, mà phải xác định rõ căn nhà nào được chuyển nhượng, giá chốt cuối cùng là bao nhiêu, tiền cọc sẽ được xử lý thế nào nếu một bên vi phạm, ai chịu chi phí công chứng và ai chịu trách nhiệm hoàn tất hồ sơ. Nếu giao dịch cần thời gian giải chấp ngân hàng, giải tỏa đồng sở hữu hoặc xin giấy xác nhận, hợp đồng cọc cần ghi rõ điều kiện và mốc thời gian hoàn thành từng việc.

Cơ chế pháp lý của đặt cọc là phân bổ rủi ro trước khi tiền lớn được chuyển. Tiền cọc không chỉ là khoản giữ chỗ, mà là áp lực ràng buộc nghĩa vụ. Khi hợp đồng càng mơ hồ, tranh chấp càng dễ chuyển từ chuyện mua bán sang chuyện ai là bên vi phạm. Người bán có thể nói người mua chậm thanh toán, trong khi người mua lại cho rằng hồ sơ pháp lý chưa đủ để ký công chứng. Vì vậy, hợp đồng cọc tốt phải có các điều khoản chống nhập nhằng: ngày nào hoàn tất hồ sơ, điều kiện nào được xem là đủ để ký, trường hợp nào được gia hạn, và khi phát sinh sự cố thì hướng xử lý là gì.

Đến hợp đồng mua bán, điều quan trọng nhất là tính thống nhất giữa nội dung hợp đồng và thực tế giao dịch. Nếu hai bên thỏa thuận thanh toán nhiều đợt, cần ghi rõ mốc thanh toán gắn với từng sự kiện pháp lý, ví dụ ký công chứng, bàn giao nhà, nộp thuế hoặc hoàn tất sang tên. Nếu có nội thất, thiết bị bàn giao kèm theo, cần liệt kê cụ thể để tránh tranh cãi sau này. Nếu nhà có phần sửa chữa, cơi nới hoặc công trình phụ, phải xác định phần nào thuộc giao dịch, phần nào không. Theo Stay My Home, hợp đồng tốt là hợp đồng giảm tối đa vùng xám, không phải hợp đồng dài nhất.

Công chứng, thuế phí và sang tên phải đi theo thứ tự nào

Khi hồ sơ đã ổn, giao dịch bước vào giai đoạn công chứng và đăng ký sang tên.  Thứ tự phổ biến là ký hợp đồng mua bán tại văn phòng công chứng, kê khai và nộp các nghĩa vụ tài chính, sau đó nộp hồ sơ đăng ký biến động tại cơ quan có thẩm quyền để chuyển tên. Người mua thường nhầm rằng chỉ cần ký công chứng là đã xong. Thực tế, công chứng chỉ xác nhận giao dịch hợp lệ về mặt hình thức và ý chí. Quyền sở hữu hoặc quyền sử dụng chỉ hoàn tất khi hồ sơ sang tên được chấp nhận và ghi nhận trên hệ thống quản lý đất đai.

Thứ tự phổ biến là ký hợp đồng mua bán tại văn phòng công chứng, kê khai và nộp các nghĩa vụ tài chính, sau đó nộp hồ sơ đăng ký biến động tại cơ quan có thẩm quyền để chuyển tên. Người mua thường nhầm rằng chỉ cần ký công chứng là đã xong. Thực tế, công chứng chỉ xác nhận giao dịch hợp lệ về mặt hình thức và ý chí. Quyền sở hữu hoặc quyền sử dụng chỉ hoàn tất khi hồ sơ sang tên được chấp nhận và ghi nhận trên hệ thống quản lý đất đai.

Cơ chế này rất quan trọng vì nó quyết định thời điểm rủi ro chuyển từ bên bán sang bên mua. Nếu chưa sang tên mà đã giao hết tiền, người mua có thể rơi vào trạng thái tài sản đã trả tiền nhưng quyền chưa được ghi nhận. Ngược lại, nếu giữ tiền quá lâu mà không có điều kiện rõ ràng, bên bán sẽ chịu áp lực không đáng có. Do đó, lịch thanh toán nên bám theo tiến trình pháp lý, không nên chỉ bám theo niềm tin hoặc cảm tính. Giao dịch an toàn là giao dịch tiền và quyền đi cùng nhịp với nhau.

Về nghĩa vụ tài chính, người mua cần làm rõ bên nào chịu thuế thu nhập cá nhân, bên nào chịu lệ phí trước bạ, phí công chứng và các chi phí hành chính khác. Trong thực tế, nhiều bên thỏa thuận linh hoạt, nhưng sự linh hoạt đó phải được ghi rõ trong hợp đồng. Nếu nhà đang thế chấp và phải giải chấp trước khi sang tên, cần thêm thời gian xử lý ngân hàng và giấy tờ xóa thế chấp. Những việc này không nên để đến sau ngày công chứng mới xử lý, vì một khi hồ sơ đã vào luồng sang tên, mọi thiếu sót nhỏ đều có thể làm chậm tiến độ. Trong các bài phân tích của Stay My Home, phần làm chậm giao dịch thường nằm ở chi tiết tưởng nhỏ như xác nhận nghĩa vụ thuế, giấy xóa thế chấp hoặc bản vẽ hiện trạng chưa khớp.

Checklist theo từng tình huống rủi ro thường gặp

Không phải giao dịch nào cũng là nhà riêng có sổ đầy đủ và một người đứng tên.  Rủi ro thường tăng mạnh khi tài sản đang thế chấp ngân hàng, thuộc đồng sở hữu, là tài sản thừa kế, đang có người thuê ở, hoặc giao dịch qua ủy quyền. Mỗi tình huống sẽ kéo theo một tầng giấy tờ bổ sung và một tầng xác nhận bổ sung. Người mua nếu dùng cùng một checklist cho mọi trường hợp sẽ dễ bỏ sót. Lý do là mỗi cấu trúc sở hữu tạo ra một chuỗi quyền khác nhau, và chuỗi quyền nào chưa khép kín thì giao dịch chưa thể an toàn.

Rủi ro thường tăng mạnh khi tài sản đang thế chấp ngân hàng, thuộc đồng sở hữu, là tài sản thừa kế, đang có người thuê ở, hoặc giao dịch qua ủy quyền. Mỗi tình huống sẽ kéo theo một tầng giấy tờ bổ sung và một tầng xác nhận bổ sung. Người mua nếu dùng cùng một checklist cho mọi trường hợp sẽ dễ bỏ sót. Lý do là mỗi cấu trúc sở hữu tạo ra một chuỗi quyền khác nhau, và chuỗi quyền nào chưa khép kín thì giao dịch chưa thể an toàn.

Về cơ chế, càng nhiều người cùng có quyền hoặc càng có nhiều ràng buộc trên tài sản, xác suất phát sinh điểm nghẽn càng cao. Nhà đồng sở hữu cần đủ chữ ký của tất cả chủ sở hữu, trừ khi có ủy quyền hợp lệ. Nhà thừa kế cần hoàn chỉnh hồ sơ phân chia di sản trước khi chuyển nhượng. Nhà đang cho thuê cần xem hợp đồng thuê có cho phép bán nhà và chuyển giao nghĩa vụ cho bên mua hay không. Nhà bị thế chấp cần có quy trình giải chấp và xác nhận xóa đăng ký thế chấp trước hoặc đồng thời với bước sang tên. Đây không chỉ là chuyện giấy tờ, mà là chuyện quyền lợi của nhiều chủ thể cùng chạm vào một tài sản.

Nếu phải rút gọn thành một checklist hành động, người mua nên tự hỏi bốn câu: ai có quyền bán, nhà có đang bị ràng buộc gì không, tiền sẽ được trả theo mốc nào, và sang tên có vướng nghĩa vụ nào chưa xử lý xong không. Khi bốn câu này có câu trả lời rõ ràng, phần lớn rủi ro giao dịch đã được chặn từ sớm. Quan điểm của Stay My Home là người mua nhà không cần biến mình thành luật sư, nhưng phải đủ tỉnh táo để đọc được đâu là rủi ro quyền sở hữu, đâu là rủi ro thủ tục, và đâu là rủi ro do bên bán chưa hoàn tất nghĩa vụ.

Câu hỏi thường gặp

Mua nhà chỉ cần có sổ là đủ an toàn chưa?

Chưa đủ. Có sổ mới chỉ chứng minh tài sản có giấy chứng nhận, nhưng vẫn cần kiểm tra chủ sở hữu, tình trạng thế chấp, tranh chấp, quy hoạch và quyền của những người liên quan. Rất nhiều rủi ro nằm ở phần "đằng sau cuốn sổ", không nằm ở bản thân cuốn sổ.

Đặt cọc bao nhiêu là hợp lý?

Không có một con số cố định cho mọi giao dịch. Mức cọc nên đủ để ràng buộc thiện chí nhưng không lớn đến mức làm người mua mất vị thế nếu hồ sơ pháp lý phát sinh vấn đề. Quan trọng hơn số tiền là điều khoản trong hợp đồng cọc có rõ ràng hay không.

Ký công chứng xong đã chắc chắn sang tên chưa?

Chưa. Công chứng mới là bước xác nhận giao dịch hợp lệ về mặt hình thức. Sang tên chỉ hoàn tất khi hồ sơ đăng ký biến động được chấp nhận và cập nhật trên hệ thống quản lý đất đai.

Nhà đang thế chấp ngân hàng có mua được không?

Có thể mua, nhưng phải đi đúng quy trình giải chấp hoặc phối hợp xử lý với ngân hàng trước khi sang tên. Nếu bỏ qua bước này, hồ sơ rất dễ bị treo vì quyền bảo đảm của ngân hàng vẫn còn hiệu lực.

Nên tự làm thủ tục hay nhờ người có chuyên môn hỗ trợ?

Nếu giao dịch đơn giản, đủ giấy tờ và không có ràng buộc đặc biệt, người mua có thể tự kiểm tra theo checklist. Nhưng với nhà đồng sở hữu, nhà thừa kế, nhà đang thế chấp hoặc giao dịch giá trị lớn, nên có người có chuyên môn rà hồ sơ trước khi ký để tránh sai ở bước đầu rồi phải sửa ở bước cuối.

Khám phá

Thủ tục pháp lý mua bán nhà: giấy tờ và các bước cần biết

Thủ tục mua bán nhà đất có sổ đỏ: checklist cần biết

Thủ tục mua bán nhà đất: quy trình nhanh, dễ áp dụng

Mua nhà đất cần giấy tờ gì? Checklist 4 bước 2026

Thủ tục hợp thửa đất từ nhiều chủ: hướng dẫn pháp lý cần biết

Bình luận

0Bài viết liên quan

Những vị trí trong doanh nghiệp BĐS cần hiểu IFRS

Phân tích những vị trí trong doanh nghiệp bất động sản cần hiểu IFRS, từ kế toán đến kinh doanh, pháp lý và quản trị dự án.

Xem thêm

Ký hợp đồng mua nhà xong bao lâu được sang tên sổ?

Giải thích thời hạn sang tên sổ sau khi ký hợp đồng mua nhà, mốc 30 ngày theo Luật Đất đai 2024 và thời gian xử lý hồ sơ thực tế.

Xem thêm

Từ 2027: Quy định công chứng giao dịch BĐS thay đổi ra sao?

Từ 2027, công chứng giao dịch BĐS sẽ siết hơn ở khâu xác thực, chụp ảnh, dữ liệu hồ sơ và thẩm quyền địa hạt theo Luật Công chứng 2024.

Xem thêm

Pháp lý dự án bất động sản từ chủ trương đến bàn giao

Giải thích pháp lý dự án bất động sản từ chủ trương đầu tư, đất đai, giấy phép xây dựng đến bàn giao để người mua nhận diện rủi ro sớm.

Xem thêm

Chi phí sang tên sổ đỏ 2026: thủ tục và lưu ý

Tìm hiểu chi phí sang tên sổ đỏ 2026, các khoản thuế phí cần nộp, quy trình thực hiện và những lưu ý pháp lý quan trọng khi chuyển nhượng nhà đất.

Xem thêm

Pháp lý dự án bất động sản gồm những giấy tờ gì?

Tổng hợp các giấy tờ pháp lý dự án bất động sản cần kiểm tra trước khi mua, từ đất đai, quy hoạch đến điều kiện mở bán và bàn giao.

Xem thêm

Thuế bất động sản cho thuê: quy định mới cần nắm 2026

Cập nhật thuế bất động sản cho thuê năm 2026: ngưỡng 500 triệu, cách tính thuế, miễn lệ phí môn bài và thủ tục kê khai cần nắm.

Xem thêm

Phong thủy bất động sản: những nguyên tắc cần lưu ý

Tổng hợp các nguyên tắc phong thủy bất động sản cần lưu ý khi chọn vị trí, mặt bằng, hướng nhà và cách xử lý những lỗi thường gặp.

Xem thêm