Lãi suất vay mua nhà 15%: Có nên xuống tiền lúc này?

Phân tích lãi suất vay mua nhà 15%, cách đo sức chịu đựng dòng tiền, điểm hòa vốn và khi nào nên xuống tiền để tránh áp lực nợ.

Một mức lãi vay 15% không chỉ làm khoản trả hàng tháng nặng lên. Nó còn thay đổi hoàn toàn cách nhìn về một thương vụ bất động sản, từ khả năng giữ tài sản đến sức chịu đựng dòng tiền trong nhiều năm. Với người mua ở thật lẫn nhà đầu tư dùng đòn bẩy, câu hỏi đúng không phải là “có mua được không”, mà là “có giữ nổi qua chu kỳ lãi cao hay không”.

Trong bối cảnh đó, xuống tiền lúc này chỉ hợp lý khi tài sản đủ tốt, biên an toàn đủ dày và kế hoạch trả nợ không phụ thuộc vào kỳ vọng mơ hồ. Đội ngũ biên tập Stay My Home thường xem mức lãi cao như một phép thử rất thật của kỷ luật tài chính, vì nó phơi bày toàn bộ điểm yếu của kế hoạch vay mua nhà.

Lãi suất 15% đang nói gì về thị trường vay mua nhà

Lãi suất 15% là tín hiệu cho thấy chi phí vốn đang ở mức cao, hoặc gói vay bạn đang cân nhắc chưa vào giai đoạn ưu đãi. Với người mua nhà, điều quan trọng là hiểu lãi suất không chỉ tác động lên tổng số tiền phải trả, mà còn lên tốc độ giảm nợ gốc. Cùng một khoản vay, phần lãi đầu kỳ luôn chiếm tỷ trọng lớn nhất vì dư nợ còn cao. Khi lãi suất nhích lên, gánh nặng hàng tháng tăng theo cấp số cộng chứ không tăng tuyến tính, nên cảm giác “chỉ thêm vài phần trăm” rất dễ đánh lừa.

Lãi suất 15% là tín hiệu cho thấy chi phí vốn đang ở mức cao, hoặc gói vay bạn đang cân nhắc chưa vào giai đoạn ưu đãi. Với người mua nhà, điều quan trọng là hiểu lãi suất không chỉ tác động lên tổng số tiền phải trả, mà còn lên tốc độ giảm nợ gốc. Cùng một khoản vay, phần lãi đầu kỳ luôn chiếm tỷ trọng lớn nhất vì dư nợ còn cao. Khi lãi suất nhích lên, gánh nặng hàng tháng tăng theo cấp số cộng chứ không tăng tuyến tính, nên cảm giác “chỉ thêm vài phần trăm” rất dễ đánh lừa.

Cơ chế của khoản vay mua nhà là dòng tiền trả nợ được chia thành hai lớp: lãi tính trên dư nợ còn lại và gốc được khấu trừ dần. Nếu lãi cao, phần lãi ăn vào ngân sách của bạn trước khi dư nợ kịp giảm. Điều này đặc biệt nguy hiểm với người mua dựa nhiều vào kỳ vọng tăng giá tài sản, vì tài sản có thể tăng chậm hơn tốc độ tiền mặt bị rút ra mỗi tháng. Nói cách khác, đòn bẩy tài chính chỉ phát huy khi chi phí vốn thấp hơn sức sinh lời của tài sản hoặc ít nhất thấp hơn sức chịu đựng dòng tiền của người vay.

Trong thực tế Việt Nam, mức 15% còn có một ý nghĩa khác. Nó thường khiến người mua phải tách bạch rõ nhu cầu ở thật với nhu cầu đầu tư. Ở thật thì bài toán là ổn định chỗ ở và cân đối ngân sách gia đình. Đầu tư thì phải nhìn thêm tỷ suất cho thuê, biên giảm giá khi bán lại và khả năng xoay vòng vốn. Khi lãi vay cao, một tài sản đẹp trên giấy chưa chắc là tài sản tốt trên bảng dòng tiền. Quan điểm của Stay My Home là, ở giai đoạn này, quyết định mua không nên xuất phát từ sợ bỏ lỡ, mà từ mức độ chắc chắn của dòng tiền và chất lượng tài sản.

Khi nào vẫn có thể xuống tiền

Không phải cứ lãi 15% là phải đứng ngoài thị trường. Nếu bạn có sẵn tỷ lệ vốn tự có cao, khoản vay chỉ đóng vai trò bổ sung chứ không phải trụ cột, thì tác động của lãi cao sẽ giảm mạnh. Khi phần vay nhỏ, áp lực trả nợ hàng tháng không bóp nghẹt ngân sách và bạn vẫn còn khoảng thở để xử lý biến động thu nhập. Với người mua ở thật, đây là trường hợp đáng cân nhắc hơn cả, nhất là khi tìm được căn phù hợp nhu cầu lâu dài, vị trí tốt và giá chấp nhận được.

Không phải cứ lãi 15% là phải đứng ngoài thị trường. Nếu bạn có sẵn tỷ lệ vốn tự có cao, khoản vay chỉ đóng vai trò bổ sung chứ không phải trụ cột, thì tác động của lãi cao sẽ giảm mạnh. Khi phần vay nhỏ, áp lực trả nợ hàng tháng không bóp nghẹt ngân sách và bạn vẫn còn khoảng thở để xử lý biến động thu nhập. Với người mua ở thật, đây là trường hợp đáng cân nhắc hơn cả, nhất là khi tìm được căn phù hợp nhu cầu lâu dài, vị trí tốt và giá chấp nhận được.

Cơ chế ở đây nằm trong tỷ lệ đòn bẩy. Đòn bẩy càng thấp thì rủi ro lãi suất càng ít “phóng đại” lên toàn bộ thương vụ. Một người vay ít, có quỹ dự phòng đủ cho nhiều tháng sinh hoạt và trả nợ, sẽ chịu được giai đoạn lãi cao tốt hơn nhiều so với người vay tối đa khả năng. Với nhà đầu tư, chỉ nên xuống tiền khi bất động sản có thể tự tạo ra một phần dòng tiền, ví dụ cho thuê ổn định, nhu cầu thực rõ, hoặc có cơ hội cải tạo làm tăng giá trị sử dụng. Khi tài sản tạo ra giá trị thật, khoản vay không còn là gánh nặng đơn thuần mà trở thành công cụ tài trợ cho một tài sản có khả năng tự nuôi chính nó.

Đội ngũ biên tập Stay My Home cho rằng thời điểm vẫn có thể mua là khi bạn đã làm xong bài kiểm tra xấu nhất. Nghĩa là không dựa vào kịch bản lạc quan, không dựa vào việc sau này sẽ tăng giá mạnh, mà dựa vào khả năng trả nợ nếu thu nhập chậm lại và lãi chưa hạ. Nếu ngay cả trong kịch bản xấu, khoản vay vẫn nằm trong vùng an toàn, thì giao dịch mới có cơ sở. Khi đó, mua nhà không phải là cuộc cược vào lãi suất, mà là lựa chọn tài sản dựa trên khả năng nắm giữ lâu dài.

Khi nào nên dừng lại

Nếu khoản trả nợ hàng tháng buộc bạn phải cắt gần hết chi tiêu thiết yếu, thì đó là tín hiệu nên dừng. Một thương vụ bất động sản tốt không được phép biến người vay thành người luôn căng thẳng vì dòng tiền. Áp lực ấy còn lớn hơn nếu bạn đang mua bằng hy vọng cho thuê để bù lãi vay. Ở mức lãi 15%, nhiều tài sản cho thuê thông thường rất khó tạo ra dòng tiền dương ngay từ đầu, nhất là khi chưa tính sửa chữa, trống phòng, phí quản lý và thời gian xoay khách.

Nếu khoản trả nợ hàng tháng buộc bạn phải cắt gần hết chi tiêu thiết yếu, thì đó là tín hiệu nên dừng. Một thương vụ bất động sản tốt không được phép biến người vay thành người luôn căng thẳng vì dòng tiền. Áp lực ấy còn lớn hơn nếu bạn đang mua bằng hy vọng cho thuê để bù lãi vay. Ở mức lãi 15%, nhiều tài sản cho thuê thông thường rất khó tạo ra dòng tiền dương ngay từ đầu, nhất là khi chưa tính sửa chữa, trống phòng, phí quản lý và thời gian xoay khách.

Cơ chế rủi ro nằm ở sự lệch pha giữa thu nhập thuê và chi phí vốn. Dòng tiền cho thuê thường đi theo chu kỳ chậm, còn lãi vay là nghĩa vụ cố định phải trả đúng hạn. Khi hai nhịp này không khớp, người mua dễ rơi vào trạng thái bù lỗ bằng tiền tích lũy. Nếu khoản bù lỗ đó chỉ là ngắn hạn thì còn chấp nhận được. Nhưng nếu bạn phải dùng thu nhập chính để vá vào khoảng trống kéo dài, khoản đầu tư sẽ chuyển từ tài sản sang áp lực nợ. Trong các thị trường mà giá thuê tăng chậm hơn lãi vay, chiến lược dùng đòn bẩy cao gần như không còn hợp lý.

Trường hợp khác cần dừng lại là khi bạn chưa có độ chắc chắn về công việc hoặc dòng thu nhập. Người làm nghề có thu nhập biến động, người kinh doanh theo mùa, hoặc người đang chờ nguồn tiền tương lai để trả nợ là nhóm dễ bị lãi cao đánh gục nhất. Một giao dịch nhìn có vẻ vừa túi tiền hôm nay có thể trở thành gánh nặng nếu lãi thả nổi tăng lên sau thời gian ưu đãi. Trong thực tế, không ít người mắc sai lầm vì chỉ nhìn kỳ trả góp ban đầu mà quên rằng lãi suất sau ưu đãi mới là phần quyết định sức nặng thật sự của khoản vay.

Cách tính sức chịu đựng dòng tiền

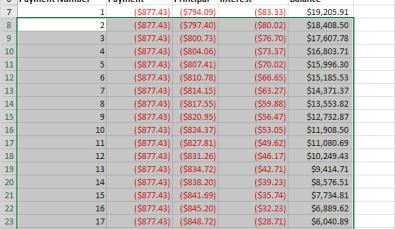

Muốn biết có nên xuống tiền hay không, hãy bắt đầu từ dòng tiền chứ không bắt đầu từ giá bán. Lập ba lớp tính toán gồm thu nhập ổn định, chi phí sinh hoạt bắt buộc và nghĩa vụ nợ. Phần còn lại mới là khoảng trống dành cho khoản vay mua nhà. Nếu sau khi trừ đi mọi chi phí cần thiết mà bạn chỉ còn rất ít dư địa, mức lãi 15% sẽ nhanh chóng làm con số đó biến mất. Cách tính này thực tế hơn nhiều so với việc chỉ nhìn tổng giá trị tài sản hoặc số tiền vay được ngân hàng duyệt.

Muốn biết có nên xuống tiền hay không, hãy bắt đầu từ dòng tiền chứ không bắt đầu từ giá bán. Lập ba lớp tính toán gồm thu nhập ổn định, chi phí sinh hoạt bắt buộc và nghĩa vụ nợ. Phần còn lại mới là khoảng trống dành cho khoản vay mua nhà. Nếu sau khi trừ đi mọi chi phí cần thiết mà bạn chỉ còn rất ít dư địa, mức lãi 15% sẽ nhanh chóng làm con số đó biến mất. Cách tính này thực tế hơn nhiều so với việc chỉ nhìn tổng giá trị tài sản hoặc số tiền vay được ngân hàng duyệt.

Trong phân tích tài chính cá nhân, nhiều người gọi đây là kiểm tra khả năng chịu đựng theo nghĩa dòng tiền. Bạn không cần quá thiên về thuật ngữ, nhưng cần hiểu logic của nó: khoản vay chỉ an toàn khi nghĩa vụ trả nợ nằm dưới ngưỡng mà thu nhập đều đặn của bạn có thể hấp thụ. Nếu phải dùng tiền dự phòng hoặc các nguồn thu không chắc chắn để bù vào khoản trả hàng tháng, thì nghĩa là kế hoạch đang đứng trên nền cát. Khi lãi cao, chỉ một biến động nhỏ ở thu nhập cũng đủ kéo toàn bộ phương án xuống mức rủi ro.

Một nguyên tắc hữu ích là không nhìn khoản vay bằng con số đẹp trên hợp đồng, mà nhìn nó bằng kịch bản xấu nhất. Hãy giả sử lãi sau ưu đãi tăng lên, thu nhập chậm lại, và tài sản chưa bán được ngay nếu cần thoát hàng. Nếu trong kịch bản đó bạn vẫn giữ được kỷ luật tài chính, còn một phần thu nhập để sống và một quỹ dự phòng đủ dày, thì giao dịch mới có ý nghĩa. Trong các bài phân tích của Stay My Home, đây luôn là điểm mấu chốt để phân biệt một quyết định đầu tư có tính toán với một cú xuống tiền theo cảm xúc.

Chiến lược vay an toàn hơn trong bối cảnh lãi cao

Nếu buộc phải mua trong giai đoạn lãi 15%, hãy ưu tiên giảm rủi ro trước khi nghĩ đến tối đa hóa lợi nhuận. Cách đầu tiên là tăng tỷ lệ vốn tự có, vì mỗi đồng vốn tự bỏ vào sẽ làm nhẹ phần lãi phải gánh. Cách thứ hai là rút ngắn thời gian chịu lãi cao bằng cách đàm phán điều kiện vay rõ ràng, đặc biệt là giai đoạn ưu đãi và cách chuyển sang lãi thả nổi sau đó. Lãi cố định, hay fixed rate, là mức lãi giữ nguyên trong một giai đoạn nhất định. Lãi thả nổi, hay floating rate, thay đổi theo điều kiện thị trường và thường là nơi rủi ro nằm lại sau thời gian khuyến mại.

Cơ chế phòng thủ ở đây là tách phần không chắc chắn ra khỏi phần chắc chắn. Phần chắc chắn gồm vốn tự có, thu nhập đều, tài sản thực sự phù hợp nhu cầu. Phần không chắc chắn là lãi sau ưu đãi, tốc độ tăng giá và khả năng bán lại. Nếu bạn để phần không chắc chắn chi phối toàn bộ quyết định, rủi ro sẽ dồn lên vai người vay. Ngược lại, nếu cấu trúc khoản vay được thiết kế để ngay cả khi lãi tăng thêm, ngân sách vẫn chịu được, thì bạn đã đưa giao dịch về thế chủ động hơn.

Một chiến lược khác là chuẩn bị trước phương án trả trước hạn hoặc tái cơ cấu nợ nếu thu nhập tăng lên. Điều này không phải để “cứ vay rồi tính sau”, mà để biến khoản vay thành công cụ có thể điều chỉnh. Khi thị trường cho phép, trả bớt gốc sớm sẽ làm phần lãi tương lai giảm xuống, vì lãi luôn tính trên dư nợ còn lại. Nếu sau này có cơ hội chuyển sang kỳ hạn thuận lợi hơn, bạn cũng sẽ có vị thế tốt hơn so với người vay quá sát ngưỡng chịu đựng. Tóm lại, trong môi trường lãi cao, người thắng không phải người vay nhiều nhất, mà là người giữ được nhiều lựa chọn nhất.

Câu hỏi thường gặp

Lãi suất 15% có quá cao để mua nhà không?

Tùy vào mục đích mua và tỷ lệ vay. Nếu bạn vay nhiều, dòng tiền hàng tháng sẽ bị ép rất mạnh. Nếu bạn chỉ vay một phần nhỏ và vẫn còn quỹ dự phòng tốt, mức lãi này có thể chấp nhận được trong một số trường hợp.

Có nên mua nhà để cho thuê khi lãi đang 15%?

Chỉ nên cân nhắc khi tài sản có nhu cầu thuê thật, tỷ lệ lấp đầy tốt và bạn không kỳ vọng tiền thuê phải gánh toàn bộ khoản vay. Nếu dòng tiền thuê yếu, lãi cao sẽ khiến phương án này rất dễ âm tiền.

Nên chờ lãi giảm rồi mới mua hay mua ngay?

Nếu tài sản không thật sự cấp thiết, chờ thường là lựa chọn an toàn hơn. Nhưng nếu tìm được căn phù hợp nhu cầu dài hạn, giá tốt và cấu trúc vay vẫn chịu được, mua ngay có thể hợp lý hơn việc cố dự đoán đỉnh đáy của lãi suất.

Làm sao biết khoản vay của mình có an toàn không?

Hãy thử kịch bản xấu nhất trước khi ký. Nếu lãi tăng, thu nhập chậm lại và bạn vẫn còn đủ tiền sống, đủ quỹ dự phòng và không phải bán gấp tài sản, thì khoản vay mới tương đối an toàn.

Có nên chọn kỳ ưu đãi ngắn để lãi ban đầu thấp hơn không?

Chỉ nên chọn khi bạn đã tính rõ phần lãi sau ưu đãi. Ưu đãi ngắn có thể giúp giảm áp lực trước mắt, nhưng nếu giai đoạn sau quá nặng thì tổng rủi ro vẫn cao. Điều quan trọng là cả vòng đời khoản vay, không phải vài tháng đầu.

Khám phá

Có 2 tỷ nên mua nhà hay đầu tư để tối ưu dòng tiền?

Giá căn hộ và lãi suất cùng tăng: nhà đầu tư nên xoay trục ra sao?

Đặt cọc mua nhà hình thành trong tương lai: quy định cần biết

Bài viết liên quan

Quản lý danh mục đầu tư BĐS: Tối ưu lợi nhuận với rủi ro thấp

Hướng dẫn chi tiết cách xây dựng và quản lý danh mục đầu tư bất động sản hiệu quả, phân tán rủi ro và tối ưu lợi nhuận dài hạn cho nhà đầu tư Việt Nam.

Xem thêm

Bất Động Sản Dòng Tiền: Xu Hướng Đầu Tư Nổi Bật và Cơ Hội Sinh Lời 2026

Khám phá tiềm năng của bất động sản dòng tiền – xu hướng đầu tư tạo thu nhập thụ động bền vững và cơ hội sinh lời hấp dẫn tại Việt Nam trong năm 2024.

Xem thêm

Đầu tư bất động sản thứ cấp: chọn căn hộ hay nhà phố?

Phân tích đầu tư bất động sản thứ cấp nên chọn căn hộ hay nhà phố, dựa trên dòng tiền, thanh khoản, chi phí nắm giữ và mục tiêu vốn.

Xem thêm

Nhà đầu tư BĐS thành công cần có những tố chất gì?

Phân tích những tố chất cốt lõi của nhà đầu tư BĐS thành công: tư duy, kỷ luật vốn, khả năng đọc thị trường, thương lượng và thoát hàng.

Xem thêm

Lòng tham khi đầu tư bất động sản: cách giữ kỷ luật

Phân tích lòng tham khi đầu tư bất động sản, các tín hiệu quá đà và cách giữ kỷ luật để tránh mua đỉnh, lệch dòng tiền, ra quyết định nóng vội.

Xem thêm

BĐS cho thuê có còn đáng đầu tư khi dòng tiền ổn định?

Phân tích khả năng đầu tư BĐS cho thuê trong bối cảnh dòng tiền ổn định, gồm cơ chế sinh lời, rủi ro vận hành và tiêu chí chọn tài sản.

Xem thêm

Thị trường BĐS 2026: dòng tiền thực và phân hóa giá

Phân tích thị trường BĐS 2025 với trọng tâm dòng tiền thực, thanh khoản và cơ chế phân hóa giá giữa các nhóm tài sản.

Xem thêm

Cấu trúc đầu tư bất động sản 2027: xu hướng cần theo dõi

Phân tích cấu trúc đầu tư bất động sản 2027, các lớp tài sản, biến số vĩ mô và cách xây danh mục phù hợp với nhà đầu tư Việt Nam.

Xem thêm