Pháp lý bất động sản trước đầu tư: Những điểm phải kiểm tra

04/12/2025

Hướng dẫn kiểm tra pháp lý bất động sản trước đầu tư, từ sổ đỏ, quy hoạch đến hợp đồng đặt cọc để giảm rủi ro tranh chấp.

Một căn nhà có giá hấp dẫn chưa chắc là một khoản đầu tư tốt nếu giấy tờ đứng tên nhiều người, lô đất nằm trong khu vực treo quy hoạch, hoặc người bán chỉ cầm một bộ hồ sơ photo từ giao dịch trước. Trong bất động sản, phần gây lỗ nặng nhất thường không nằm ở giá mua, mà ở pháp lý bị bỏ qua trước khi xuống tiền. Bởi vậy, bước kiểm tra đầu tiên phải làm rõ quyền của bên bán là gì, hiện trạng thửa đất có khớp hồ sơ không, và tài sản có đang bị hạn chế giao dịch hay không.

Với nhà đất ở Việt Nam, rủi ro pháp lý thường không xuất hiện theo kiểu ồn ào ngay từ đầu. Nó nằm trong những chi tiết nhỏ như diện tích thực tế lệch so với giấy chứng nhận, lối đi chung chưa được xác lập rõ, đất đang thế chấp tại ngân hàng, hoặc nhà xây trên loại đất không phù hợp mục đích sử dụng. Đội ngũ biên tập Stay My Home thường nhìn hồ sơ pháp lý trước bản đồ giá, vì một khoản đầu tư chỉ thật sự có cơ hội sinh lời khi quyền sở hữu, quyền sử dụng và quyền chuyển nhượng đều sạch trên giấy tờ.

Vì sao phải kiểm tra pháp lý trước khi xem giá

Trước khi bàn về mức sinh lời, cần xác định tài sản đó có đủ điều kiện để giao dịch hay không. Với bất động sản, giá chỉ là con số phản ánh kỳ vọng thị trường. Pháp lý mới là lớp nền quyết định con số đó có biến thành tài sản của mình được hay không. Nếu thửa đất đang bị ngăn chặn giao dịch, nằm trong diện tranh chấp, hoặc quyền sử dụng đất chưa gắn đúng với người đứng bán, mọi phép tính về tăng giá, cho thuê hay sang nhượng đều trở nên vô nghĩa. Đây là lý do người mua chuyên nghiệp luôn kiểm tra pháp lý trước, rồi mới đến vị trí, tiện ích và tiềm năng tăng trưởng.

Cơ chế rủi ro ở đây khá rõ. Bất động sản không giống hàng hóa tiêu dùng có thể kiểm tra xong là xách đi ngay, mà là tài sản phụ thuộc vào hệ thống đăng ký quyền, quy hoạch và các ràng buộc dân sự. Khi một mắt xích trong chuỗi quyền sở hữu bị đứt, như chủ cũ chưa hoàn tất sang tên, quyền của đồng sở hữu chưa được đồng ý, hoặc tài sản đang bị thế chấp, hợp đồng mua bán có thể không tạo ra quyền sở hữu như mong đợi. Nói cách khác, giá trị kinh tế chỉ phát huy khi giá trị pháp lý đã được xác nhận. Đây là cơ chế nhiều người bỏ qua vì họ nhìn thấy mặt tiền, vị trí, hoặc dòng tiền cho thuê mà quên rằng quyền chuyển giao mới là điều kiện đầu tiên.

Cơ chế rủi ro ở đây khá rõ. Bất động sản không giống hàng hóa tiêu dùng có thể kiểm tra xong là xách đi ngay, mà là tài sản phụ thuộc vào hệ thống đăng ký quyền, quy hoạch và các ràng buộc dân sự. Khi một mắt xích trong chuỗi quyền sở hữu bị đứt, như chủ cũ chưa hoàn tất sang tên, quyền của đồng sở hữu chưa được đồng ý, hoặc tài sản đang bị thế chấp, hợp đồng mua bán có thể không tạo ra quyền sở hữu như mong đợi. Nói cách khác, giá trị kinh tế chỉ phát huy khi giá trị pháp lý đã được xác nhận. Đây là cơ chế nhiều người bỏ qua vì họ nhìn thấy mặt tiền, vị trí, hoặc dòng tiền cho thuê mà quên rằng quyền chuyển giao mới là điều kiện đầu tiên.

Rủi ro còn tăng mạnh trong các tình huống giao dịch nhanh. Người bán thường dùng tâm lý “có người hỏi là phải chốt sớm” để đẩy người mua qua bước kiểm tra. Khi thời gian thẩm tra bị rút ngắn, người mua dễ bỏ qua việc đối chiếu bản gốc, gọi xác minh ở cơ quan địa phương, hoặc kiểm tra lịch sử biến động. Trong thực tế, nhiều tranh chấp không đến từ việc người mua thiếu tiền, mà đến từ việc họ thiếu thời gian kiểm chứng. Vì thế, nếu hồ sơ đã có dấu hiệu mập mờ ở bước đầu, nên dừng lại trước khi đặt cọc. Quan điểm của Stay My Home là giao dịch an toàn không phải chuyện may rủi, mà là kết quả của một chuỗi kiểm tra có kỷ luật.

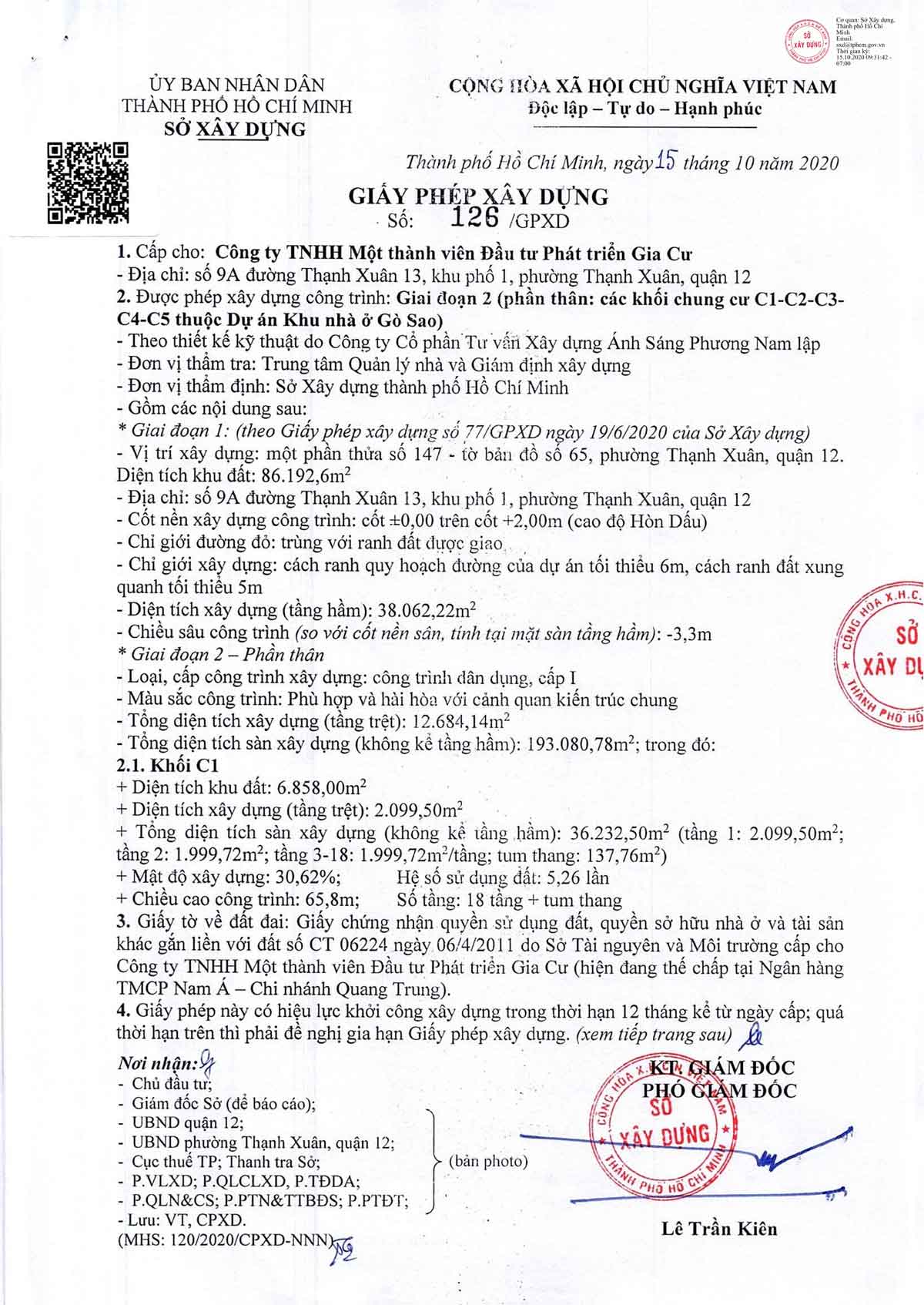

Những giấy tờ cốt lõi cần đối chiếu

Bộ hồ sơ tối thiểu của một tài sản cần được xem như một chuỗi liên kết, không phải vài tờ giấy rời. Trước hết là giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất, vì đây là căn cứ thể hiện ai đang có quyền hợp pháp đối với tài sản. Sau đó là giấy tờ nhân thân của bên bán, giấy tờ chứng minh quan hệ sở hữu nếu tài sản thuộc vợ chồng, đồng sở hữu hoặc hộ gia đình, cùng với các giấy tờ tạo lập nguồn gốc như hợp đồng chuyển nhượng trước đây, văn bản thừa kế, tặng cho, hoặc quyết định giao đất, cho thuê đất nếu là trường hợp đặc thù. Nếu là nhà ở đã xây dựng, cần nhìn thêm giấy phép xây dựng, bản vẽ hoàn công, hoặc hồ sơ hoàn tất công trình khi pháp luật yêu cầu.

Cơ chế kiểm tra ở đây là kiểm tra tính liên tục của quyền. Một tài sản hợp lệ không chỉ cần có giấy chứng nhận ở thời điểm hiện tại, mà còn phải chứng minh được chuỗi chuyển dịch quyền từ người tạo lập ban đầu đến người đang đứng bán. Nếu một mắt xích bị sai, ví dụ tên trên giấy chứng nhận không khớp với giấy tờ tùy thân, diện tích trên sổ khác xa hiện trạng, mục đích sử dụng đất không phù hợp với công trình đã xây, hoặc tài sản đang bị ràng buộc bởi quyền của người khác, rủi ro pháp lý sẽ không biến mất chỉ vì bên bán cam kết bằng miệng. Đây là điểm cốt lõi của thẩm tra hồ sơ: không phải nhìn vào một giấy tờ đẹp, mà phải kiểm tra toàn bộ logic pháp lý đứng sau nó.

Cơ chế kiểm tra ở đây là kiểm tra tính liên tục của quyền. Một tài sản hợp lệ không chỉ cần có giấy chứng nhận ở thời điểm hiện tại, mà còn phải chứng minh được chuỗi chuyển dịch quyền từ người tạo lập ban đầu đến người đang đứng bán. Nếu một mắt xích bị sai, ví dụ tên trên giấy chứng nhận không khớp với giấy tờ tùy thân, diện tích trên sổ khác xa hiện trạng, mục đích sử dụng đất không phù hợp với công trình đã xây, hoặc tài sản đang bị ràng buộc bởi quyền của người khác, rủi ro pháp lý sẽ không biến mất chỉ vì bên bán cam kết bằng miệng. Đây là điểm cốt lõi của thẩm tra hồ sơ: không phải nhìn vào một giấy tờ đẹp, mà phải kiểm tra toàn bộ logic pháp lý đứng sau nó.

Với dự án hình thành trong tương lai, bộ giấy tờ còn phải rộng hơn. Ngoài hồ sơ đất và hồ sơ xây dựng, cần xem quyết định phê duyệt dự án, giấy phép xây dựng, điều kiện mở bán, tình trạng bảo lãnh hoặc nghĩa vụ tài chính của chủ đầu tư, và các văn bản chứng minh dự án đủ điều kiện chuyển nhượng theo từng giai đoạn. Nhà trong dự án thường rủi ro không phải vì không có giấy, mà vì giấy có nhưng chưa đủ lớp. Một hợp đồng đặt cọc lúc này có thể hợp pháp về hình thức, nhưng vẫn thiếu nền tảng nếu dự án chưa xong thủ tục cần thiết. Trong các bài phân tích của Stay My Home, đây là nhóm hồ sơ được xem là phải kiểm tra chặt nhất, vì sai một bước ở đầu vào thường kéo theo tranh chấp ở đầu ra.

Cần đặc biệt cẩn trọng với tài sản thuộc sở hữu chung, tài sản của vợ chồng, tài sản thừa kế chưa chia, hoặc đất đứng tên hộ gia đình. Đây là nhóm hồ sơ dễ phát sinh tình huống “đủ giấy trên bàn nhưng thiếu người có quyền ký”. Khi đó, dù một người đồng ý bán, giao dịch vẫn có thể bị phản đối sau này nếu thiếu chữ ký hoặc thiếu văn bản đồng ý của người có quyền lợi liên quan. Đó là lý do người mua không nên chỉ hỏi “ai đang cầm sổ”, mà phải hỏi sâu hơn “ai có quyền định đoạt”, “ai phải cùng ký”, và “quyền đó đã được xác lập rõ chưa”. Nếu không làm rõ từ đầu, cái giá trả cho sự chủ quan thường lớn hơn rất nhiều so với khoản chi cho một lần rà hồ sơ kỹ lưỡng.

Rà quy hoạch, hiện trạng và hạ tầng xung quanh

Một bất động sản có hồ sơ sạch vẫn chưa đủ nếu nó nằm trong khu vực có quy hoạch ảnh hưởng trực tiếp đến khả năng sử dụng. Người mua cần kiểm tra quy hoạch sử dụng đất, quy hoạch xây dựng và kế hoạch sử dụng đất hằng năm tại nơi có tài sản, rồi đối chiếu với hiện trạng thực tế. Mục tiêu không chỉ là biết khu đất có bị thu hồi hay không, mà còn phải hiểu nó có bị giới hạn xây dựng, mở đường, làm hành lang kỹ thuật, hoặc thay đổi chức năng sử dụng trong tương lai gần hay không. Đây là lớp kiểm tra thường bị bỏ qua vì brochure bán hàng luôn nói về tiềm năng, còn bản đồ quy hoạch mới cho biết sự thật pháp lý.

Cơ chế ở đây là quy hoạch hoạt động như một bản đồ cho phép và không cho phép. Giá đất tăng hay giảm không chỉ vì nhu cầu thị trường, mà còn vì quyền khai thác của tài sản bị mở rộng hay bị siết lại. Nếu lô đất nằm trong chỉ giới đường đỏ, hành lang bảo vệ công trình, khu vực quy hoạch cây xanh, hoặc khu tái thiết hạ tầng, khả năng xây dựng và chuyển nhượng sẽ khác hẳn so với đất ở ổn định lâu dài. Tác động này thường không xuất hiện ngay lập tức trên hợp đồng mua bán, nhưng nó quyết định việc tài sản có thể vay vốn, xin phép xây dựng, chuyển mục đích hoặc khai thác thương mại sau này hay không. Nói thẳng hơn, quy hoạch là yếu tố tạo ra trần giá trị thật của tài sản, chứ không chỉ là một tờ giấy tham khảo.

Cơ chế ở đây là quy hoạch hoạt động như một bản đồ cho phép và không cho phép. Giá đất tăng hay giảm không chỉ vì nhu cầu thị trường, mà còn vì quyền khai thác của tài sản bị mở rộng hay bị siết lại. Nếu lô đất nằm trong chỉ giới đường đỏ, hành lang bảo vệ công trình, khu vực quy hoạch cây xanh, hoặc khu tái thiết hạ tầng, khả năng xây dựng và chuyển nhượng sẽ khác hẳn so với đất ở ổn định lâu dài. Tác động này thường không xuất hiện ngay lập tức trên hợp đồng mua bán, nhưng nó quyết định việc tài sản có thể vay vốn, xin phép xây dựng, chuyển mục đích hoặc khai thác thương mại sau này hay không. Nói thẳng hơn, quy hoạch là yếu tố tạo ra trần giá trị thật của tài sản, chứ không chỉ là một tờ giấy tham khảo.

Phần kiểm tra hiện trạng cũng quan trọng không kém. Một thửa đất trên giấy có thể đẹp, nhưng lối đi thực tế lại đang đi nhờ đất hàng xóm, ranh giới chưa cắm mốc rõ ràng, hoặc hạ tầng điện, nước, thoát nước chưa đồng bộ. Với nhà phố, cần kiểm tra thêm giấy phép xây dựng có khớp số tầng và mật độ không. Với đất nền, cần xem con đường trước mặt là đường hiện hữu hay đường hình thành theo kế hoạch. Với căn hộ, cần đối chiếu tiện ích cam kết với hồ sơ bàn giao và tình trạng vận hành thực tế. Đội ngũ biên tập Stay My Home luôn coi bước khảo sát hiện trạng là lớp kiểm chứng thứ hai sau hồ sơ, vì giấy tờ có thể đúng về mặt hình thức nhưng vẫn không phản ánh đầy đủ khả năng sử dụng ngoài đời.

Ở các thành phố lớn như Hà Nội, Thành phố Hồ Chí Minh hay Đà Nẵng, một rủi ro phổ biến là tài sản nằm ở vùng chuyển tiếp giữa khu dân cư hiện hữu và khu vực đang thay đổi hạ tầng. Khi đường mở rộng, cống thoát nước nâng cấp, hoặc dự án công cộng triển khai, lợi ích dài hạn có thể có, nhưng rủi ro ngắn hạn cũng tăng theo vì tiến độ và ranh giới thường thay đổi nhiều lần. Nếu người bán chỉ nói “sắp có hạ tầng” mà không cho xem căn cứ quy hoạch, thì đó chưa phải là dữ kiện đủ để đầu tư. Cần nhìn cả thời gian thực hiện, phạm vi ảnh hưởng, và tính pháp lý của bản quy hoạch, vì chỉ một thông tin mơ hồ cũng có thể làm sai toàn bộ luận điểm đầu tư.

Những dấu hiệu đỏ khiến nên dừng giao dịch

Dấu hiệu đỏ đầu tiên là sự vội vàng bất thường. Nếu bên bán chỉ muốn nhận cọc ngay, né việc cho xem bản gốc, không đồng ý đối chiếu với cơ quan địa phương, hoặc luôn thúc giục “giữ chỗ kẻo mất”, đó là lúc cần chậm lại. Cũng cần cảnh giác khi thông tin giữa người bán, môi giới và hồ sơ không khớp nhau, như diện tích lệch, năm xây dựng không rõ, hiện trạng sử dụng khác công năng pháp lý, hoặc giấy tờ được đưa ra theo từng đợt mà không có bộ hoàn chỉnh. Những chi tiết này thường không phải lỗi nhỏ, mà là biểu hiện của một hồ sơ chưa sẵn sàng cho giao dịch.

Cơ chế của nhóm rủi ro này là bất cân xứng thông tin. Bên nắm hồ sơ hiểu rõ hơn bên mua về tình trạng pháp lý thực sự, trong khi bên mua thường chỉ nhìn thấy phần được trình bày. Khi người bán cố tạo áp lực thời gian, họ đang đẩy rủi ro sang phía người mua bằng cách làm giảm cơ hội kiểm chứng. Nếu một tài sản thực sự sạch, người bán thường không cần né việc xác minh. Ngược lại, sự chống đối trong khâu kiểm tra là tín hiệu mạnh cho thấy tài sản có thể đang mắc một ràng buộc nào đó, từ tranh chấp, thế chấp, kê biên, đến việc chưa đủ điều kiện chuyển nhượng. Đây là lý do nhiều thương vụ thất bại ngay từ bước đầu không phải vì bên mua khó tính, mà vì họ đọc đúng tín hiệu của thị trường.

Cơ chế của nhóm rủi ro này là bất cân xứng thông tin. Bên nắm hồ sơ hiểu rõ hơn bên mua về tình trạng pháp lý thực sự, trong khi bên mua thường chỉ nhìn thấy phần được trình bày. Khi người bán cố tạo áp lực thời gian, họ đang đẩy rủi ro sang phía người mua bằng cách làm giảm cơ hội kiểm chứng. Nếu một tài sản thực sự sạch, người bán thường không cần né việc xác minh. Ngược lại, sự chống đối trong khâu kiểm tra là tín hiệu mạnh cho thấy tài sản có thể đang mắc một ràng buộc nào đó, từ tranh chấp, thế chấp, kê biên, đến việc chưa đủ điều kiện chuyển nhượng. Đây là lý do nhiều thương vụ thất bại ngay từ bước đầu không phải vì bên mua khó tính, mà vì họ đọc đúng tín hiệu của thị trường.

Một dấu hiệu đỏ khác là hồ sơ có sự cắt ghép hoặc không đồng nhất. Giấy tờ bị tẩy xóa, photo mờ, không có bản gốc đối chiếu, chữ ký không thống nhất, công chứng viên hoặc cơ quan chứng thực bị thay thế bằng giấy viết tay, hay lời giải thích vòng vo về nguồn gốc tài sản đều là những biểu hiện nên dừng lại. Tài sản đang có tranh chấp giữa đồng sở hữu, tài sản trong quá trình thừa kế chưa phân chia, đất được ủy quyền nhiều lớp nhưng không rõ phạm vi, hoặc nhà đất thuộc hộ gia đình mà thiếu sự đồng thuận của người có quyền cũng là nhóm phải xem rất kỹ. Khi những điểm này chưa được làm sáng, bước đặt cọc chỉ khiến rủi ro chuyển từ tiềm năng thành hiện thực.

Nếu chưa chắc chắn, giải pháp đúng không phải là cố thuyết phục bản thân rằng “chắc không sao”, mà là tạm dừng và yêu cầu kiểm tra lại. Có thể xin bản sao chứng thực, yêu cầu cung cấp lịch sử giao dịch, kiểm tra tình trạng ngăn chặn tại nơi có thẩm quyền, hoặc nhờ đơn vị pháp lý độc lập rà lại hồ sơ. Giao dịch bất động sản không thiếu cơ hội, nhưng một khi đã ký vào giấy tờ sai, việc sửa sai thường tốn thời gian hơn nhiều so với việc kiên nhẫn kiểm tra từ đầu. Đây là điểm mà người đầu tư kinh nghiệm phân biệt rõ với người mua theo cảm xúc.

Quy trình kiểm tra thực tế trước khi ký

Một quy trình kiểm tra tốt nên đi từ quyền sở hữu đến hiện trạng sử dụng, rồi mới đến hợp đồng. Bước đầu tiên là xác định đúng tài sản và đúng chủ thể giao dịch, nghĩa là phải xem bản gốc giấy chứng nhận, giấy tờ nhân thân, và giấy tờ chứng minh quyền định đoạt của người bán. Bước thứ hai là kiểm tra quy hoạch, hiện trạng, diện tích, ranh giới và tình trạng sử dụng thực tế tại địa phương. Bước thứ ba là rà lại các nghĩa vụ tài chính, thế chấp, đồng sở hữu, tranh chấp, và điều kiện chuyển nhượng. Bước cuối cùng mới là soạn hợp đồng, đặt cọc và lên lịch công chứng hoặc ký kết. Nếu đảo ngược trật tự này, người mua sẽ đặt nền cho rủi ro ngay từ khi chưa hiểu rõ tài sản.

Cơ chế của quy trình này giống một hàng rào nhiều lớp. Mỗi lớp chặn một loại rủi ro khác nhau: lớp đầu kiểm tra ai có quyền bán, lớp tiếp theo kiểm tra tài sản có được phép giao dịch hay không, lớp sau xác nhận tài sản có phù hợp với nhu cầu sử dụng và quy hoạch, còn lớp cuối bảo vệ cách thanh toán và chuyển giao. Khi một lớp bị bỏ qua, rủi ro không mất đi mà chỉ chuyển sang giai đoạn sau, nơi chi phí khắc phục thường cao hơn. Ví dụ, bỏ qua quy hoạch có thể khiến bạn mua được tài sản nhưng không được xây như kỳ vọng. Bỏ qua tình trạng đồng sở hữu có thể khiến hợp đồng tranh chấp về sau. Bỏ qua thế chấp có thể làm chậm sang tên hoặc làm giao dịch vô hiệu trên thực tế.

Cơ chế của quy trình này giống một hàng rào nhiều lớp. Mỗi lớp chặn một loại rủi ro khác nhau: lớp đầu kiểm tra ai có quyền bán, lớp tiếp theo kiểm tra tài sản có được phép giao dịch hay không, lớp sau xác nhận tài sản có phù hợp với nhu cầu sử dụng và quy hoạch, còn lớp cuối bảo vệ cách thanh toán và chuyển giao. Khi một lớp bị bỏ qua, rủi ro không mất đi mà chỉ chuyển sang giai đoạn sau, nơi chi phí khắc phục thường cao hơn. Ví dụ, bỏ qua quy hoạch có thể khiến bạn mua được tài sản nhưng không được xây như kỳ vọng. Bỏ qua tình trạng đồng sở hữu có thể khiến hợp đồng tranh chấp về sau. Bỏ qua thế chấp có thể làm chậm sang tên hoặc làm giao dịch vô hiệu trên thực tế.

Ở bước hợp đồng, cần đọc kỹ điều khoản về điều kiện đặt cọc, thời điểm công chứng, trách nhiệm cung cấp hồ sơ gốc, và nghĩa vụ xử lý công nợ còn tồn tại. Nếu giao dịch là căn hộ hoặc nhà trong dự án, cần thêm điều khoản về tiến độ bàn giao, phí quản lý, hiện trạng hoàn công và hồ sơ cấp giấy chứng nhận cho người mua. Không nên xem hợp đồng chỉ là thủ tục cuối cùng, vì chính đây là nơi biến kết quả thẩm tra thành cam kết pháp lý có thể thực thi. Trong nhiều thương vụ, mọi thứ đều ổn cho tới lúc hợp đồng bỏ sót một chi tiết nhỏ, và chi tiết đó lại trở thành điểm tranh chấp chính. Vì vậy, quy trình kiểm tra thực tế chỉ thật sự hoàn chỉnh khi nó được nối liền với điều khoản hợp đồng.

Quan điểm của Stay My Home là người mua nên coi thẩm tra pháp lý như một phần của chiến lược đầu tư, không phải một thủ tục hành chính. Tài sản có thể đẹp, vị trí có thể tốt, nhưng nếu quyền sở hữu chưa sạch, thì rủi ro vẫn nằm đó và sẽ lộ ra ở thời điểm đắt nhất. Kiểm tra kỹ không làm chậm cơ hội tốt, mà giúp loại bỏ những cơ hội tưởng là tốt nhưng thực ra chỉ là rủi ro được bọc trong kỳ vọng tăng giá.

Câu hỏi thường gặp

Mua bất động sản chỉ cần xem sổ đỏ là đủ chưa?

Chưa đủ. Sổ đỏ hoặc giấy chứng nhận chỉ là một phần của bộ hồ sơ, còn cần đối chiếu người đứng tên, tình trạng thế chấp, đồng sở hữu, quy hoạch và hiện trạng sử dụng. Nhiều tranh chấp phát sinh không phải vì không có sổ, mà vì sổ không phản ánh đầy đủ quyền định đoạt tại thời điểm giao dịch.

Đất dính quy hoạch thì có nên mua không?

Còn tùy mức độ ảnh hưởng của quy hoạch và mục tiêu đầu tư. Nếu quy hoạch chỉ tác động một phần nhỏ, hoặc chưa triển khai trong thời gian ngắn, tài sản vẫn có thể có giá trị sử dụng nhất định. Nhưng nếu quy hoạch ảnh hưởng trực tiếp đến xây dựng, chuyển nhượng hoặc khả năng khai thác, nên cân nhắc rất kỹ trước khi xuống tiền.

Nhà trong dự án cần kiểm tra gì khác với nhà đất thổ cư?

Nhà trong dự án cần xem thêm pháp lý của chủ đầu tư, điều kiện mở bán, giấy phép xây dựng, tình trạng nghiệm thu, tiến độ hạ tầng và cam kết bàn giao. Khác với nhà đất thổ cư, rủi ro ở đây thường nằm ở chuỗi pháp lý của dự án chứ không chỉ ở giấy tờ của từng căn.

Có nên tự kiểm tra pháp lý hay cần người hỗ trợ chuyên môn?

Nếu giao dịch đơn giản, người mua vẫn có thể tự kiểm tra các bước cơ bản như đối chiếu giấy tờ, đi xác minh quy hoạch và hỏi thông tin tại cơ quan địa phương. Nhưng với tài sản có đồng sở hữu, thừa kế, thế chấp, dự án mới hoặc giá trị lớn, nên có người am hiểu pháp lý rà lại để tránh bỏ sót chi tiết quan trọng.

Đặt cọc rồi mới phát hiện giấy tờ có vấn đề thì nên làm gì?

Cần dừng ngay các bước thanh toán tiếp theo và rà lại toàn bộ điều khoản đặt cọc. Nếu hợp đồng có điều kiện ràng buộc rõ, người mua còn cơ hội yêu cầu xử lý theo cam kết hoặc thương lượng hủy giao dịch. Điều quan trọng là không tiếp tục chuyển tiền khi hồ sơ chưa được làm rõ, vì càng đi sâu thì chi phí thoát ra càng lớn.

Khám phá

Giấy tờ pháp lý bất động sản cần kiểm tra trước giao dịch

Những Sai Lầm Kinh Điển Khi Mua Bán Bất Động Sản - Cách Tránh Rủi Ro

Bỏ Bắt Buộc Công Chứng 6 Loại Giao Dịch Bất Động Sản - Ảnh Hưởng Như Thế Nào Đến Người Dùng?

Bình luận

0Bài viết liên quan

Những vị trí trong doanh nghiệp BĐS cần hiểu IFRS

Phân tích những vị trí trong doanh nghiệp bất động sản cần hiểu IFRS, từ kế toán đến kinh doanh, pháp lý và quản trị dự án.

Xem thêm

Ký hợp đồng mua nhà xong bao lâu được sang tên sổ?

Giải thích thời hạn sang tên sổ sau khi ký hợp đồng mua nhà, mốc 30 ngày theo Luật Đất đai 2024 và thời gian xử lý hồ sơ thực tế.

Xem thêm

Từ 2027: Quy định công chứng giao dịch BĐS thay đổi ra sao?

Từ 2027, công chứng giao dịch BĐS sẽ siết hơn ở khâu xác thực, chụp ảnh, dữ liệu hồ sơ và thẩm quyền địa hạt theo Luật Công chứng 2024.

Xem thêm

Pháp lý dự án bất động sản từ chủ trương đến bàn giao

Giải thích pháp lý dự án bất động sản từ chủ trương đầu tư, đất đai, giấy phép xây dựng đến bàn giao để người mua nhận diện rủi ro sớm.

Xem thêm

Chi phí sang tên sổ đỏ 2026: thủ tục và lưu ý

Tìm hiểu chi phí sang tên sổ đỏ 2026, các khoản thuế phí cần nộp, quy trình thực hiện và những lưu ý pháp lý quan trọng khi chuyển nhượng nhà đất.

Xem thêm

Pháp lý dự án bất động sản gồm những giấy tờ gì?

Tổng hợp các giấy tờ pháp lý dự án bất động sản cần kiểm tra trước khi mua, từ đất đai, quy hoạch đến điều kiện mở bán và bàn giao.

Xem thêm

Thuế bất động sản cho thuê: quy định mới cần nắm 2026

Cập nhật thuế bất động sản cho thuê năm 2026: ngưỡng 500 triệu, cách tính thuế, miễn lệ phí môn bài và thủ tục kê khai cần nắm.

Xem thêm

Phong thủy bất động sản: những nguyên tắc cần lưu ý

Tổng hợp các nguyên tắc phong thủy bất động sản cần lưu ý khi chọn vị trí, mặt bằng, hướng nhà và cách xử lý những lỗi thường gặp.

Xem thêm