Chiến lược đầu tư BĐS 2026-2030 để sống sót và tăng trưởng

Khung chiến lược đầu tư BĐS 2026-2030 giúp nhà đầu tư quản trị rủi ro, giữ dòng tiền và chọn phân khúc có dư địa tăng trưởng bền vững.

Một thương vụ mua đúng giá trên giấy chưa chắc là thương vụ sống sót tốt trong thực tế. Khi mặt bằng lãi suất, chi phí vốn, pháp lý và thanh khoản thay đổi cùng lúc, nhà đầu tư không còn thắng bằng cảm tính hay bằng câu chuyện tăng giá đơn giản. Giai đoạn 2026-2030 sẽ thưởng cho người biết giữ tiền, lọc tài sản và thoát hàng đúng lúc hơn là người chỉ chăm chăm mua thật nhanh.

Nếu nhìn sâu vào thị trường, có thể thấy chu kỳ tới sẽ không còn vận hành theo một đường thẳng. Tài sản có pháp lý sạch, dòng tiền thuê ổn, quy hoạch rõ và nhu cầu ở thật sẽ được ưu tiên. Ngược lại, những tài sản dựa quá nhiều vào kỳ vọng lướt sóng, câu chuyện hạ tầng mơ hồ hoặc đòn bẩy cao sẽ chịu áp lực lớn khi thị trường chậm lại. Đó là lý do bài viết này không bàn theo kiểu “mua gì để giàu nhanh”, mà đi theo hướng khung chiến lược đủ thực tế để tồn tại trước, rồi mới tăng trưởng sau.

BĐS 2026-2030 không còn là cuộc chơi một màu

Giai đoạn 2026-2030 sẽ là thời kỳ thị trường phân hóa mạnh hơn là tăng đồng loạt. Cùng một lúc, nhà đầu tư phải nhìn vào lãi suất vay, khả năng hấp thụ của người mua ở thật, tốc độ giải phóng mặt bằng, tiến độ hạ tầng và sức mua của từng khu vực. Một căn hộ ở nơi gần khu công nghiệp, có cộng đồng cư dân rõ và khả năng cho thuê đều đặn sẽ vận động khác hẳn một lô đất xa trung tâm chỉ sống bằng tin đồn hạ tầng. Điều này đặc biệt đúng với thị trường Việt Nam, nơi nhu cầu ở thật vẫn là nền tảng của đa số giao dịch.

Cùng một lúc, nhà đầu tư phải nhìn vào lãi suất vay, khả năng hấp thụ của người mua ở thật, tốc độ giải phóng mặt bằng, tiến độ hạ tầng và sức mua của từng khu vực. Một căn hộ ở nơi gần khu công nghiệp, có cộng đồng cư dân rõ và khả năng cho thuê đều đặn sẽ vận động khác hẳn một lô đất xa trung tâm chỉ sống bằng tin đồn hạ tầng. Điều này đặc biệt đúng với thị trường Việt Nam, nơi nhu cầu ở thật vẫn là nền tảng của đa số giao dịch.

Cơ chế phân hóa nằm ở chỗ chi phí vốn không còn rẻ để che lấp sai lầm. Khi nhà đầu tư vay nhiều hơn, mỗi tháng lãi và gốc đều ăn vào biên an toàn. Chỉ cần tài sản chậm cho thuê vài tháng, hoặc thanh khoản thứ cấp yếu đi một nhịp, lợi nhuận kỳ vọng có thể bị đảo ngược rất nhanh. Trong môi trường như vậy, những tài sản dễ định giá, dễ so sánh, dễ cho thuê và dễ sang nhượng sẽ có lợi thế. Đây là lúc khái niệm thanh khoản thật quan trọng hơn mọi khẩu hiệu tăng giá.

Trong các bài phân tích của Stay My Home, điểm cần nhìn không phải là thị trường “nóng” hay “nguội”, mà là nơi nào còn đủ người mua cuối cùng. Nhà đầu tư sống sót tốt thường không chọn theo đám đông, mà chọn theo cấu trúc cầu. Cầu ở thật, cầu thuê thật và cầu đầu tư có kỷ luật mới là ba lớp đỡ bền nhất cho giai đoạn 2026-2030. Nếu một tài sản chỉ đẹp khi thị trường lên, nhưng khó bán khi thị trường chùng xuống, nó không phải tài sản đầu tư tốt, nó chỉ là tài sản có câu chuyện đẹp.

Xây danh mục theo nguyên tắc sống sót trước

Chiến lược đúng cho giai đoạn tới là xây danh mục theo nguyên tắc “sống sót trước, tăng trưởng sau”. Điều đó có nghĩa là mỗi tài sản phải tự trả lời được ba câu hỏi rất lạnh: có tạo dòng tiền được không, có chịu được biến động lãi suất không và có thoát ra được nếu cần bán gấp không. Nhiều nhà đầu tư chỉ nhìn vào tỷ suất tăng giá kỳ vọng, nhưng bỏ qua khả năng chịu đựng của dòng tiền. Khi thị trường đi ngang hoặc giảm nhịp, dòng tiền thuê mới là lớp đệm giúp danh mục không bị ép bán.

Điều đó có nghĩa là mỗi tài sản phải tự trả lời được ba câu hỏi rất lạnh: có tạo dòng tiền được không, có chịu được biến động lãi suất không và có thoát ra được nếu cần bán gấp không. Nhiều nhà đầu tư chỉ nhìn vào tỷ suất tăng giá kỳ vọng, nhưng bỏ qua khả năng chịu đựng của dòng tiền. Khi thị trường đi ngang hoặc giảm nhịp, dòng tiền thuê mới là lớp đệm giúp danh mục không bị ép bán.

Cơ chế tài chính ở đây khá rõ. Nếu dùng đòn bẩy cao, dòng tiền ròng sau khi trừ lãi vay, bảo trì, trống phòng và chi phí vận hành sẽ rất mỏng. Chỉ cần tỷ lệ lấp đầy giảm hoặc lãi suất tăng thêm một nhịp, khoản đầu tư có thể chuyển từ dương sang âm. Vì thế, nhà đầu tư nên tính theo kịch bản xấu chứ không tính theo kịch bản đẹp. Trong thực tế, nhiều quyết định sai không đến từ việc chọn tài sản tồi, mà đến từ việc dùng quá nhiều nợ cho một tài sản vốn dĩ chỉ phù hợp với tỷ lệ vay vừa phải.

Một khung thực hành hợp lý là chia danh mục thành hai phần. Phần thứ nhất là tài sản lõi, ưu tiên dòng tiền ổn định, pháp lý rõ, nhu cầu thuê bền và khả năng bán lại cao. Phần thứ hai là tài sản tăng trưởng, chấp nhận biến động lớn hơn nhưng phải chiếm tỷ trọng nhỏ hơn để không đe dọa sức chịu đựng của cả danh mục. Đội ngũ biên tập Stay My Home nhận thấy nhiều nhà đầu tư cá nhân thua không phải vì không có tài sản tốt, mà vì gom quá nhiều tài sản cùng một kiểu rủi ro. Khi chu kỳ quay đầu, rủi ro đồng pha sẽ phóng đại rất nhanh.

Chọn phân khúc và vị trí có thanh khoản thật

Nếu phải ưu tiên một tiêu chí trong giai đoạn 2026-2030, đó phải là thanh khoản chứ không phải độ hấp dẫn trên bảng quảng cáo. Thanh khoản thật xuất hiện ở nơi có người ở thật, người thuê thật và người mua lại thật. Tại Việt Nam, điều này thường nghiêng về căn hộ trung cấp ở đô thị lớn, nhà ở gần hạ tầng vận hành tốt, bất động sản gắn với khu công nghiệp, hoặc sản phẩm có quy mô vừa phải, dễ định giá và dễ chuyển nhượng. Những phân khúc cần sự tăng nhiệt của cả thị trường mới bán được thường chỉ phù hợp với người có kinh nghiệm và vốn lớn.

Thanh khoản thật xuất hiện ở nơi có người ở thật, người thuê thật và người mua lại thật. Tại Việt Nam, điều này thường nghiêng về căn hộ trung cấp ở đô thị lớn, nhà ở gần hạ tầng vận hành tốt, bất động sản gắn với khu công nghiệp, hoặc sản phẩm có quy mô vừa phải, dễ định giá và dễ chuyển nhượng. Những phân khúc cần sự tăng nhiệt của cả thị trường mới bán được thường chỉ phù hợp với người có kinh nghiệm và vốn lớn.

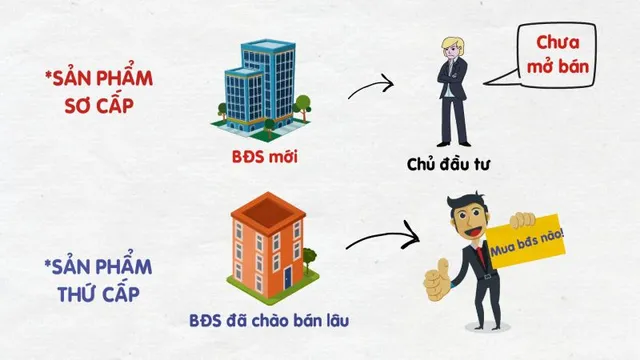

Cơ chế ở đây là cơ chế của thị trường thứ cấp. Một tài sản có thể sinh lời không chỉ nhờ tăng giá, mà còn nhờ có người khác sẵn sàng mua lại trong thời gian ngắn. Thanh khoản phụ thuộc vào chuẩn hóa sản phẩm, mức giá tương quan với thu nhập của nhóm khách hàng mục tiêu, và mức độ rõ ràng của pháp lý. Ví dụ, một căn hộ gần metro hoặc trục giao thông lớn có thể không phải tài sản tăng giá nhanh nhất, nhưng thường dễ tìm người thuê hơn và dễ bán hơn một sản phẩm đất nền ở khu vực còn nhiều câu hỏi về quy hoạch. Đó là trade-off rất đáng tiền.

Quan điểm của Stay My Home là nhà đầu tư không nên chạy theo mọi câu chuyện cùng lúc. Một khu vực có thể đẹp vì hạ tầng, nhưng nếu cung mới quá nhiều thì áp lực giá thuê sẽ lớn. Một sản phẩm có thể rẻ, nhưng nếu tệp người mua cuối cùng quá hẹp thì rủi ro kẹt vốn sẽ tăng. Vì vậy, trước khi xuống tiền, hãy đánh giá ba lớp: nhu cầu ở thật, nhu cầu thuê thật và độ rõ của nguồn cầu mua lại. Nếu cả ba lớp này cùng yếu, tài sản dù nhìn rất hấp dẫn vẫn chỉ là hàng hóa khó thoát.

Quản trị vốn, pháp lý và điểm thoát

Trong giai đoạn tới, nhà đầu tư giỏi không chỉ biết mua, mà còn biết bảo vệ vốn bằng pháp lý và điểm thoát. Điều đầu tiên là thẩm định trước giao dịch, tức due diligence, nghĩa là kiểm tra toàn bộ những thứ có thể làm thương vụ hỏng: giấy chứng nhận, mục đích sử dụng đất, quy hoạch, tình trạng thế chấp, tiến độ bàn giao, nghĩa vụ tài chính còn treo và khả năng sang nhượng. Nhiều rủi ro lớn nhất không nằm ở giá mua, mà nằm ở những chi tiết tưởng nhỏ nhưng chặn đường thoát hàng sau này. Một tài sản mua rẻ nhưng pháp lý rối vẫn có thể trở thành tài sản đắt nhất trong danh mục.

Điều đầu tiên là thẩm định trước giao dịch, tức due diligence, nghĩa là kiểm tra toàn bộ những thứ có thể làm thương vụ hỏng: giấy chứng nhận, mục đích sử dụng đất, quy hoạch, tình trạng thế chấp, tiến độ bàn giao, nghĩa vụ tài chính còn treo và khả năng sang nhượng. Nhiều rủi ro lớn nhất không nằm ở giá mua, mà nằm ở những chi tiết tưởng nhỏ nhưng chặn đường thoát hàng sau này. Một tài sản mua rẻ nhưng pháp lý rối vẫn có thể trở thành tài sản đắt nhất trong danh mục.

Cơ chế của quản trị vốn nằm ở chỗ danh mục bất động sản không được vận hành như tài khoản tiết kiệm. Bất động sản là tài sản kém linh hoạt hơn cổ phiếu hay tiền mặt, nên mọi quyết định vay nợ cần được stress test, tức kiểm tra sức chịu đựng theo kịch bản xấu. Hãy tự hỏi: nếu doanh thu cho thuê giảm, nếu người thuê rời đi, nếu lãi suất tăng, nếu việc bán lại mất lâu hơn dự kiến thì dòng tiền có còn đủ không. Nhà đầu tư nên giữ một khoảng đệm tiền mặt đủ để không phải bán tháo khi thị trường tạm chậm, vì thanh khoản bị ép luôn là kiểu thanh khoản đắt nhất.

Về điểm thoát, hãy xác định ngay từ lúc mua. Tài sản nào giữ để cho thuê dài hạn, tài sản nào chỉ nắm khi hạ tầng đang hình thành, tài sản nào cần bán khi đạt một ngưỡng lợi nhuận nhất định, và tài sản nào phải cắt khi dòng tiền không còn phù hợp. Cách nghĩ này giúp nhà đầu tư không bị cảm xúc giữ lại những món hàng đã hết vai trò. Trong giai đoạn 2026-2030, quan điểm của Stay My Home là kỷ luật thoát hàng quan trọng không kém kỷ luật mua hàng. Người chiến thắng thường không phải người mua được nhiều nhất, mà là người giữ được vốn lâu nhất và xoay được vốn sang cơ hội tốt hơn.

Câu hỏi thường gặp

Năm 2026 đến 2030 có còn phù hợp để đầu tư bất động sản không?

Có, nhưng chỉ phù hợp với cách đầu tư có kỷ luật hơn trước. Thị trường vẫn còn động lực từ đô thị hóa, hạ tầng và nhu cầu ở thật, nhưng biên sai lầm sẽ hẹp hơn. Ai dùng đòn bẩy quá cao hoặc mua theo tin đồn sẽ dễ bị mắc kẹt hơn trước.

Nên ưu tiên căn hộ, nhà phố hay đất nền?

Nếu mục tiêu là sống sót và giữ thanh khoản, sản phẩm có thể cho thuê và dễ định giá thường an toàn hơn. Căn hộ trung cấp, nhà ở gần khu dân cư hoàn chỉnh hoặc tài sản gắn với khu công nghiệp thường có nền cầu rõ hơn. Đất nền chỉ phù hợp khi pháp lý, quy hoạch và khả năng thoát hàng đều rất chắc.

Có nên vay nhiều để tối đa hóa lợi nhuận không?

Không nên nếu chưa kiểm soát được dòng tiền và kịch bản xấu. Đòn bẩy có thể khuếch đại lợi nhuận, nhưng cũng khuếch đại rủi ro khi thị trường chậm hoặc tài sản trống thuê. Mức vay hợp lý phải để danh mục vẫn thở được khi thị trường không thuận.

Làm sao biết một tài sản có thanh khoản thật?

Hãy xem có bao nhiêu người mua cuối cùng phù hợp với tài sản đó, chứ không chỉ nhìn giá niêm yết. Nếu sản phẩm dễ so sánh, pháp lý rõ, giá bán nằm trong tầm với của nhóm khách hàng mục tiêu và khu vực đó có giao dịch đều, thanh khoản thường tốt hơn. Nếu phải giải thích quá nhiều mới bán được, thanh khoản đang yếu.

Điểm khác biệt lớn nhất giữa đầu tư 2026-2030 và giai đoạn trước là gì?

Khác biệt lớn nhất là thị trường sẽ thưởng cho sự chọn lọc thay vì sự liều lĩnh. Tài sản tốt không còn tự động sinh lời nếu nhà đầu tư dùng vốn sai cách. Từ 2026-2030, người có lợi thế là người kiểm soát được vốn, pháp lý, dòng tiền và điểm thoát ngay từ đầu.

Khám phá

TOD - Đòn Bẩy Chiến Lược Thúc Đẩy Giá Trị Bất Động Sản Hạ Long 2026

7 bước xây chiến lược marketing bất động sản hiệu quả

10 xu hướng nội thất 2026 định hình không gian sống mới

Bài viết liên quan

Quản lý danh mục đầu tư BĐS: Tối ưu lợi nhuận với rủi ro thấp

Hướng dẫn chi tiết cách xây dựng và quản lý danh mục đầu tư bất động sản hiệu quả, phân tán rủi ro và tối ưu lợi nhuận dài hạn cho nhà đầu tư Việt Nam.

Xem thêm

Bất Động Sản Dòng Tiền: Xu Hướng Đầu Tư Nổi Bật và Cơ Hội Sinh Lời 2026

Khám phá tiềm năng của bất động sản dòng tiền – xu hướng đầu tư tạo thu nhập thụ động bền vững và cơ hội sinh lời hấp dẫn tại Việt Nam trong năm 2024.

Xem thêm

Đầu tư bất động sản thứ cấp: chọn căn hộ hay nhà phố?

Phân tích đầu tư bất động sản thứ cấp nên chọn căn hộ hay nhà phố, dựa trên dòng tiền, thanh khoản, chi phí nắm giữ và mục tiêu vốn.

Xem thêm

Nhà đầu tư BĐS thành công cần có những tố chất gì?

Phân tích những tố chất cốt lõi của nhà đầu tư BĐS thành công: tư duy, kỷ luật vốn, khả năng đọc thị trường, thương lượng và thoát hàng.

Xem thêm

Lòng tham khi đầu tư bất động sản: cách giữ kỷ luật

Phân tích lòng tham khi đầu tư bất động sản, các tín hiệu quá đà và cách giữ kỷ luật để tránh mua đỉnh, lệch dòng tiền, ra quyết định nóng vội.

Xem thêm

BĐS cho thuê có còn đáng đầu tư khi dòng tiền ổn định?

Phân tích khả năng đầu tư BĐS cho thuê trong bối cảnh dòng tiền ổn định, gồm cơ chế sinh lời, rủi ro vận hành và tiêu chí chọn tài sản.

Xem thêm

Thị trường BĐS 2026: dòng tiền thực và phân hóa giá

Phân tích thị trường BĐS 2025 với trọng tâm dòng tiền thực, thanh khoản và cơ chế phân hóa giá giữa các nhóm tài sản.

Xem thêm

Cấu trúc đầu tư bất động sản 2027: xu hướng cần theo dõi

Phân tích cấu trúc đầu tư bất động sản 2027, các lớp tài sản, biến số vĩ mô và cách xây danh mục phù hợp với nhà đầu tư Việt Nam.

Xem thêm